Нвд что такое

Вменёнка (ЕНВД) — что это такое?

Любой объект коммерческой деятельности, будь то индивидуальный предприниматель или общество с ограниченной ответственностью, обязан, в соответствии с положениями Налогового кодекса, выплачивать на постоянной основе в муниципальный и (или) федеральный бюджет различные налоги, сборы и пошлины. Рассчитать подоходный налог с зарплаты и другие отчисления — обязанность сотрудников бухгалтерии. Если предприниматель работает один, без наёмных сотрудников, он может сделать это и сам; главное — ничего не перепутать во время вычислений и не пропустить крайней даты подачи декларации.

Для индивидуальных предпринимателей и юрлиц законодателем предусмотрена возможность перехода на налогообложение по упрощённой схеме — в частности, с использованием единого налога на вменённый доход. В чём отличие ЕНВД от привычных налогов, кто именно может перейти на вменёнку и в чём её преимущество, будет простыми словами рассказано далее.

Что такое ЕНВД?

Единый налог на вменённый доход (ЕНВД), или просто вменёнка, — это специальный способ расчёта отчислений в бюджет, в основе которого лежит допущение, что чем больше в подчинении предпринимателя наёмных работников и чем большую площадь он занимает, тем выше доход и рентабельность бизнеса и, следовательно, тем больше должен быть размер налога. Подробнее сущность ЕНВД описана в главе 26.3 Налогового кодекса Российской Федерации, а положения, определяющие его размер в субъектах страны, разрабатываются муниципальными властями.

Чтобы перейти на ЕНВД, достаточно подать заявление в местное отделение Федеральной налоговой службы

Чтобы перейти на ЕНВД, достаточно подать заявление в местное отделение Федеральной налоговой службы Важно: хотя платить единый налог-вменёнку проще, чем несколько разных отчислений, это далеко не всегда экономически оправдано. Идея, что доход напрямую зависит от арендуемой площади и численности персонала, — чисто условная; как показывает практика, переход на ЕНВД может оказаться полезен в реалиях прибыльного предприятия, а вот начинающих и недостаточно успешных бизнесменов может в буквальном смысле разорить.

Предположение о наличии у индивидуального предпринимателя или владельца юрлица стабильной прибыли абстрактное: при расчётах ЕНВД его реальный размер во внимание не принимается. Не является основанием для приостановки выплат и временное прекращение предпринимательской деятельности: вне зависимости от коммерческих успехов бизнесмен обязан ежеквартально перечислять в бюджет фиксированную сумму, даже если в итоге окажется в убытке.

Важно: в соответствии с действующим законодательством возможность использования ЕНВД, или, простыми словами, вменёнки, сохраняется до 1 января 2021 года. В дальнейшем этот вариант налогообложения, скорее всего, перестанет существовать.

Единый налог на вменённый доход может заменять следующие разновидности налогов:

- на прибыль;

- на добавленную стоимость;

- на находящееся в коммерческом пользовании имущество.

Перейти на ЕНВД со «стандартной» схемы могут, в соответствии со статьёй 346.26 Налогового кодекса, лишь определённые группы предпринимателей. Остальным придётся использовать стандартную схему или другие доступные на момент открытия бизнеса варианты.

В отличие от коэффициента автономии, значение которого интересно в первую очередь для владельца предприятия, составление и своевременная отправка деклараций об уплате вменёнки в Федеральную налоговую службу — прямая обязанность перешедшего на неё ИП или юрлица. За отказ от предоставления сведений или несвоевременную подачу документов придётся уплатить внушительный штраф, а помимо него — пеню за каждый день просрочки.

Важно: выбор системы налогообложения из предлагаемого законодателем списка — неотъемлемое право предпринимателя. Никто не может навязать бизнесмену менее выгодный с экономической точки зрения или просто неподходящий (по его мнению) вариант, так же как и заставлять впоследствии писать заявление о возврате к старой схеме.

Плюсы и минусы вменёнки

К преимуществам перехода на единый налог на вменённый доход относятся:

- Значительно большая простота ведения бухгалтерской отчётности. Сотрудникам отдела не придётся вычислять НДС из суммы дохода, определять, сколько в отчётном периоде необходимо заплатить за находящееся в распоряжении ИП или юрлица имущество, а потом суммировать получившиеся значения с налогом на прибыль. То же касается и деклараций: заполнить одну электронную форму для уплаты значительно проще, чем несколько разных.

- Возможность сократить численность сотрудников бухгалтерии ввиду уменьшения нагрузки, а следовательно, сэкономить на фонде оплаты труда.

- Прозрачность расчётов. Бизнесмен может влиять на размер ЕНВД, регулируя количество человек в штате.

- Несомненная выгода для ИП или юрлица, регулярно получающих значительную прибыль. Поскольку размер вменёнки не зависит от этого фактора, каждый квартал владелец бизнеса будет перечислять в бюджет фиксированную сумму, а остальные средства сможет направить на развитие предприятия, в том числе на приобретение производственных мощностей или на премии для особо отличившихся работников.

Недостатки ЕНВД, или, простыми словами, вменёнки:

- Ограниченная доступность. Перейти на упрощённую схему могут не все предприниматели, а только относящиеся к предусмотренным законодателем категориям.

- Сложность сотрудничества с крупными компаниями или организациями, платящими налоги по общей схеме. В стоимость продукции, произведённой ИП или юрлицом на вменёнке, по умолчанию не входит налог на добавленную стоимость, что приведёт к возникновению сложностей при взаиморасчётах.

- Возможность окончательного разорения для владельца бизнеса, не приносящего серьёзного дохода. Отсутствие прибыли за отчётный период не является основанием для неуплаты налога на вменённый доход: сколь бы неудачлив или неопытен ни был предприниматель, ему в любом случае придётся перечислить в Федеральную налоговую службу фиксированную сумму.

Совет: прежде чем принимать решение о переходе на ЕНВД (простыми словами, вменёнку), следует тщательно просчитать все риски и спрогнозировать рост (или падение) доходности бизнеса хотя бы за следующие двенадцать месяцев, поскольку перейти обратно на общую схему можно только в начале следующего календарного года.

Кто может применять ЕНВД?

Как следует из статей 346.26–346.29 (глава 26.3) Налогового кодекса Российской Федерации, правом на применение единого налога на вменённый доход обладают следующие категории ИП или юрлиц:

- Оказывающие услуги бытового характера (уборка помещений, чистка мебели и напольных покрытий, мелкий бытовой ремонт и так далее):

- определяющий фактор — общая численность персонала, включая самого индивидуального предпринимателя или владельца юрлица;

- принятая базовая доходность бизнеса — 7500 рублей на каждую штатную единицу.

- Занимающиеся оказанием ветеринарных услуг (лечение животных, выездные обследования, регулирование производительности поголовья):

- определяющий фактор — общая численность персонала, включая самого индивидуального предпринимателя или владельца юрлица;

- принятая базовая доходность бизнеса — 7500 рублей на каждую штатную единицу.

- Осуществляющие ремонт любой степени сложности, сервисное обслуживание и мойку автотранспортных средств:

- определяющий фактор — общая численность персонала, включая самого индивидуального предпринимателя или владельца юрлица;

- принятая базовая доходность бизнеса — 12000 рублей.

- Предоставляющие во временное пользование машиноместа для стоянки:

- определяющий фактор — общая занимаемая площадь;

- принятая базовая доходность бизнеса — 50 рублей за каждый квадратный метр.

- Перевозящие на контрактной основе грузы, вне зависимости от категории и объёма перевозок:

- определяющий фактор — общее количество находящихся в распоряжении предпринимателя транспортных средств;

- принятая базовая доходность бизнеса — 6000 рублей на каждый грузовой автомобиль.

- Перевозящие пассажиров с использованием механических наземных транспортных средств:

- определяющий фактор — общее количество посадочных мест, которые предприниматель может предложить клиентам;

- принятая базовая доходность бизнеса — 1500 рублей на каждое пассажирское место.

- Работающие в сфере розничной торговли (непременное условие — наличие в эксплуатируемых помещениях (зданиях) торговых залов, соответствующих стандартам безопасности):

- определяющий фактор — общая площадь арендуемого или находящегося в собственности торгового зала (или нескольких залов);

- принятая базовая доходность бизнеса — 1800 рублей на каждый квадратный метр помещения.

- Функционирующие в сфере розничной торговли (стационарной, без использования торгового зала) или нестационарной (с условием, что площадь любого из созданных торговых мест не превышает 5 м2):

- определяющий фактор — общее количество эксплуатируемых торговых мест, вне зависимости от их индивидуальных особенностей;

- принятая базовая доходность бизнеса — 9000 рублей на каждое место.

- Осуществляющие розничную продажу товаров любых категорий без аренды или получения в собственность торговых залов в стационарной сети или использующие нестационарные сети реализации, площадь любого из торговых мест в которых больше 5 м2:

- определяющий фактор — общая площадь находящихся в постоянном или временном распоряжении предпринимателя торговых мест;

- принятая базовая доходность бизнеса — 1800 рублей на каждый квадратный метр занимаемой площади.

- Занимающиеся торговлей на разнос или развоз, вне зависимости от вида реализуемой в рамках действующего законодательства продукции:

- определяющий фактор — общая численность персонала, включая самого индивидуального предпринимателя или владельца юрлица;

- принятая базовая доходность бизнеса — 4500 рублей на каждую штатную единицу.

- Специализирующиеся на розничной продаже продукции с использованием торговых автоматов (включая кофе, чай и другие продукты питания):

- определяющий фактор — общее количество находящихся в собственности или аренде у предпринимателя соответствующих устройств;

- принятая базовая доходность бизнеса — 4500 рублей на каждый аппарат, вне зависимости от отличительных характеристик машины.

- Предлагающие населению услуги общественного питания, включая организацию торжественных и неофициальных обедов, и арендующие или имеющие во владении зал для посещений:

- определяющий фактор — общая площадь всех находящихся в собственности или аренде залов;

- принятая базовая доходность бизнеса — 1000 рублей за каждый квадратный метр.

- Занимающиеся оказанием услуг гражданам в области общественного питания без использования залов для посещений:

- определяющий фактор — общая численность персонала, включая самого индивидуального предпринимателя или владельца юрлица;

- принятая базовая доходность бизнеса — 4500 рублей на каждую штатную единицу.

- Работающие в области создания и установки конструкций для размещения наружной рекламы, кроме электронных устройств для автоматической смены изображений и табло любой степени сложности исполнения:

- определяющий фактор — общая площадь, на которую наносятся изображения рекламного характера;

- принятая базовая доходность бизнеса — 3000 рублей на каждый квадратный метр.

- Предлагающие третьим лицам, юридическим или физическим, услуги по размещению наружной рекламы на устройствах с возможностью автоматической смены изображений:

- определяющий фактор — общая площадь отведённого под рекламу места;

- принятая базовая доходность бизнеса — 4000 рублей на каждый квадратный метр.

- Занимающиеся на договорной основе размещением изображений рекламной направленности на электронных табло, вне зависимости от степени сложности исполнения и стоимости изделий:

- определяющий фактор — общая площадь поверхности, отведённой под экспозицию;

- принятая базовая доходность бизнеса — 5000 рублей на каждый квадратный метр.

- Специализирующиеся на оказании рекламных услуг физическим или юридическим лицам с размещением материалов снаружи и внутри (в салоне) транспортных средств:

- определяющий фактор — общее количество автомобилей, независимо от производителя, марки, года выпуска и технических характеристик;

- принятая базовая доходность бизнеса — 10000 рублей на каждую машину.

- Оказывающие гражданам услуги в сфере гостеприимства, включая размещение и обеспечение проживания на временной основе:

- определяющий фактор — общая площадь находящихся в эксплуатации помещений, вне зависимости от формы пользования (аренда или владение);

- принятая базовая доходность бизнеса — 1000 рублей на каждый квадратный метр.

- Предлагающие индивидуальным предпринимателям, обществам с ограниченной ответственностью или другим юридическим лицам аренду торговых мест площадью более 5 м2, независимо от типа торговой сети — стационарной, нестационарной или предназначенной для организации общественного питания:

- определяющий фактор — общее количество переданных во временное пользование контрагента торговых мест;

- принятая базовая доходность бизнеса — 6000 рублей на каждое находящееся в пользовании место.

- Передающие или организующие передачу в пользование третьим лицам (предпринимателям) торговых мест сетей общественного питания, стационарной или нестационарной торговли, площадь любого из которых больше или равна 5 м2:

- определяющий фактор — общая площадь помещений, находящихся в аренде у контрагентов, вне зависимости от числа последних;

- принятая базовая доходность бизнеса — 1200 рублей на каждый квадратный метр.

- Осуществляющие на возмездной основе передачу индивидуальным предпринимателям или собственникам компаний земельных участков, предназначенных для размещения (постройки) помещений стационарной или нестационарной торговой сети или предприятий общественного питания при условии, что площадь участка не превышает 10 м2:

- определяющий фактор — общее количество арендуемых деловыми партнёрами земельных участков;

- принятая базовая доходность бизнеса — 10000 рублей на каждый участок.

- Предлагающие предпринимателям, независимо от формы организации, в аренду земельные участки под постройку (размещение) объектов общественного питания, нестационарной или стационарной торговой сети (с условием, что площадь участка превышает 10 м2):

- определяющий фактор — общая площадь передаваемых физическим или юридическим лицам земельных участков;

- принятая базовая доходность бизнеса — 1000 рублей на каждый квадратный метр.

Не все ИП и юрлица, осуществляющие перечисленные виды деятельности, имеют право перейти на упрощённую систему налогообложения с использованием ЕНВД. Чтобы воспользоваться этой возможностью, необходимо соответствовать ещё нескольким условиям:

- общая численность персонала за истекший календарный год должна быть меньше или равна 100 работникам;

- бизнес, вне зависимости от организации, не должен относиться к крупнейшим (приносящим за счёт налоговых отчислений наибольший доход) в регионе;

- среди учредителей общества с ограниченной ответственностью, если их больше одного, должно быть не менее 75% частных лиц;

- правом перехода на вменёнку не наделяются товарищества и доверительные фонды, независимо от размера и квартального (годового) оборота.

Ещё одно условие касается площади находящегося у ИП или юрлица в собственности или аренде торгового зала или нескольких залов. Суммарно она не должна превышать 150 м2; в противном случае индивидуальному предпринимателю или владельцу общества с ограниченной ответственностью придётся использовать другие схемы налогообложения.

Как перейти на вменёнку?

Перед тем как перейти на единый налог на вменённую стоимость, или, простыми словами, вменёнку, не помешает поручить сотруднику бухгалтерии рассчитать объём будущих отчислений в бюджет с учётом актуальных ставок.

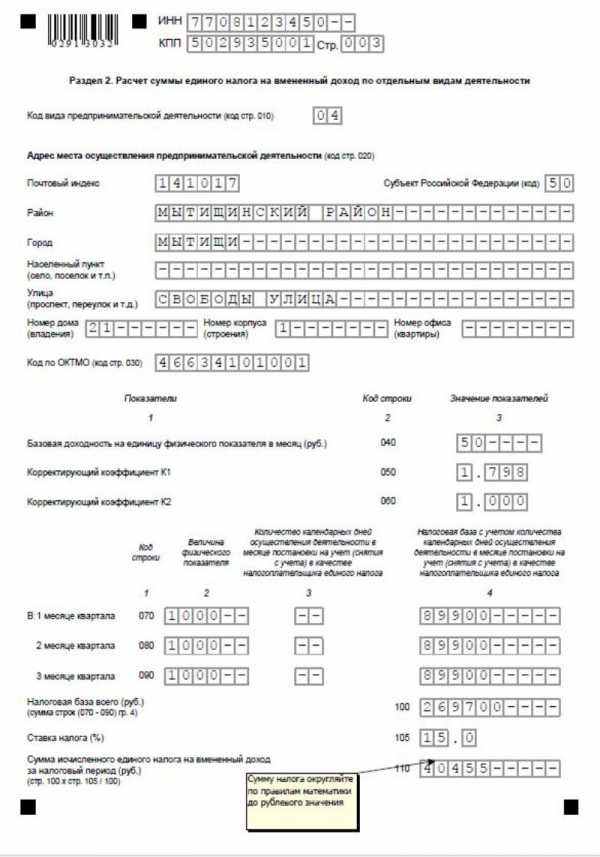

Нвд = ОФ × С × Кд × Км × Р, где

- ОФ — определяющий фактор в соответствии с видом деятельности из приведённого выше списка;

- С — суммарное число используемых при подсчёте единиц (работников, квадратных метров, автомобилей, торговых мест и так далее);

- Кд — коэффициент-дефлятор, размер которого ежегодно пересматривается Министерством экономического развития (в 2018 году Кд равен 1,868);

- Км — повышающий коэффициент, устанавливаемый и ежегодно пересматриваемый муниципальными властями (узнать его значение можно на официальном сайте Федеральной налоговой службы или лично явившись в местное отделение налоговой);

- Р — налоговая ставка, с 2015 года регулируемая региональными властями (может составлять от 7,5% до 15%).

Поскольку единый налог на вменённый доход уплачивается раз в квартал (три месяца), есть смысл сразу по окончании вычислений умножить полученное значение на 3.

Пример. Пусть в подчинении индивидуального предпринимателя, занимающегося оказанием ветеринарных услуг населению, находится 15 человек — от сотрудников бухгалтерии до водителей. Таким образом, общая численность штата составит 16 человек, считая самого бизнесмена. Базовая ставка на каждого работника равна, как следует из приведённой выше таблицы, 7500 рублей. Коэффициент-дефлятор в 2018 году равен 1,868. Муниципальный коэффициент — 1,5. Ставка на ЕНВД в регионе проживания и регистрации ИП составляет 12,5%, то есть 0,125:

- Тогда за один календарный месяц предпринимателю придётся отчислить в бюджет: Нвд = 7500 × 16 × 1,868 × 1,5 × 0,125, то есть 42030 рублей.

- А за отчётный период (квартал) бизнесмен должен будет заплатить: Нвдк = 42030 × 3, то есть 126090 рублей.

Если сумма налогов, которые предприниматель платит по общей схеме, за три месяца (лучше брать выборку за год) превышает полученное в результате вычислений значение, переход на вменёнку имеет смысл; в противном случае — нет, если только ИП или юрлицо не намерены в кратчайшие сроки обанкротиться.

Чтобы перейти на упрощённую систему налогообложения с использованием единого налога на вменённый доход, следует:

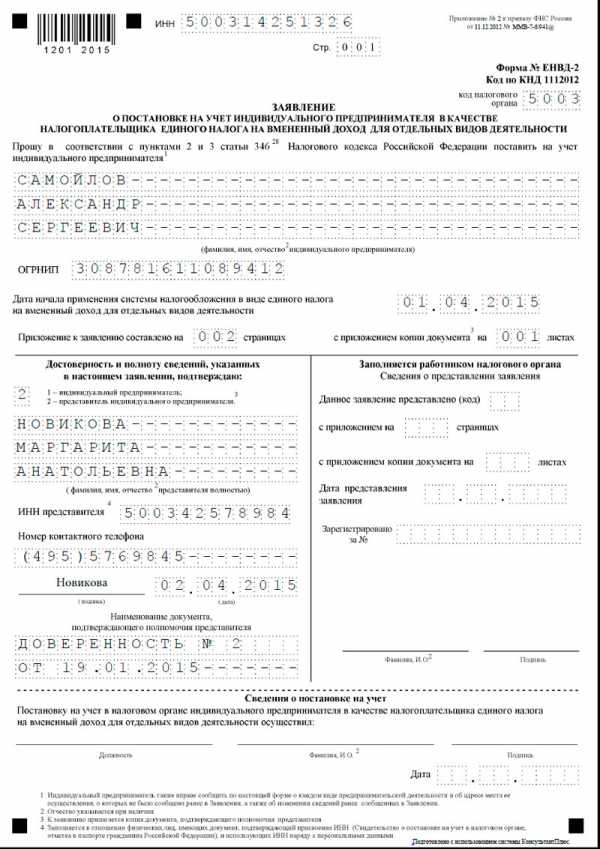

- Подать в местное отделение ФНС соответствующее заявление в двух экземплярах по форме ЕНВД-1 для обществ с ограниченной ответственностью или ЕНВД-2 для индивидуальных предпринимателей:

- в течение пяти рабочих дней после начала функционирования ИП или юрлица;

- при переходе с какой-либо другой схемы налогообложения — до конца текущего года (упрощённая система будет применяться с 1 января следующего календарного года).

- По истечении пяти рабочих дней с момента приёма заявления получить в том же отделении налоговой уведомление о переводе индивидуального предпринимателя или общества с ограниченной ответственностью на ЕНВД.

Важно: если бизнесмен специализируется на разъездных видах деятельности, включая разносную торговлю или перевозку пассажиров или грузов, подавать упомянутое заявление следует в отделение не по месту регистрации предприятия, а по месту проживания (для ИП) или фактического нахождения (для юрлиц).

Заявление можно подавать:

- В бумажном виде, если численность сотрудников превышает 25 человек. Направить документ в ИФНС можно как лично, так и через представителя, имеющего нотариально заверенную доверенность, а также заказным письмом с уведомлением о вручении.

- В электронном виде. Это единственный вариант, если на предприятии трудится не более 25 человек. Заявление направляется в ФНС с использованием официальных каналов связи.

Декларация и средства должны быть направлены в ФНС не позднее 25-го числа первого календарного месяца следующего квартала, то есть:

- в первом квартале — до 25 апреля;

- во втором — до 25 июля;

- в третьем — до 25 октября;

- в четвёртом — до 25 января следующего года.

Совет: чтобы уменьшить размер ежеквартально выплачиваемого налога, предприниматель может, ориентируясь на приведённую выше формулу, может сократить штат, общую площадь эксплуатируемых площадей или количество автомобилей; при этом следует принимать во внимание и неизбежное падение прибыли.

Кроме того, если индивидуальный предприниматель работает один, он может, вовремя выплачивая за себя страховые и другие обязательные взносы, получить вычет в размере до 100% от суммы ЕНВД. Вычеты могут быть получены и с учётом сделанных ИП или юрлицом обязательных взносов на нанятых работников (вплоть до 50% от объёма вменёнки).

Единый налог на вменённый доход обладает аддитивным свойством: предприниматель может, выплатив за один отчётный период большую сумму, в следующем (или в следующих) уменьшить размер перечисления на ту же разницу.

Например, если каждый квартал бизнесмен обязан платить 25000 рублей, то он, следуя этому принципу, может перечислять в бюджет:

- в первом квартале — 40000 рублей (разница — 15000 рублей);

- во втором — 20000 рублей (оставшаяся разница — 10000 рублей);

- в третьем — 15000 рублей (оставшаяся разница — 0 рублей);

- в четвёртом — как и следует, 25000 рублей.

Это момент также необходимо учитывать при переходе с общей системы налогообложения на ЕНВД: от индивидуального предпринимателя или владельца общества с ограниченной ответственностью требуется лишь выплатить определённую сумму за год. Перераспределять средства в каждом из кварталов он может по своему усмотрению.

Последний фактор, о котором следует подумать бизнесмену, решившему перейти на вменёнку, — сроки обратного перехода. Если ЕНВД неожиданно окажется невыгодным, вернуться на старую схему или попробовать какую-либо из доступных новых можно будет только с начала следующего календарного года. Чтобы вновь перейти с ЕНВД на общую схему, необходимо подать до окончания года соответствующее заявление, а после — получить уведомление в ИФНС по истечении пяти рабочих дней.

Подводим итоги

При расчёте размера единого налога на вменённый доход (простыми словами — вменёнку) реальный доход ИП или юрлица не учитывается. Принимаются во внимание другие факторы: численность персонала, общая площадь помещений, количество единиц автотранспортной техники и так далее. Переход на ЕНВД возможен, только если штат ИП или юрлица насчитывает менее 100 человек, а список учредителей на 75% или более состоит из частных лиц.

Чтобы перейти на ЕНВД, достаточно подать заявление в местное отделение Федеральной налоговой службы, а затем в течение пяти дней получить соответствующее уведомление. Платить налог следует до 25-го числа первого месяца следующего квартала. Вменёнка начисляется аддитивно: если предприниматель заплатил в одном квартале больше, в следующем он может уменьшить сумму перевода на получившуюся разницу.

Что такое ЕНВД простыми словами | Что лучше УСН или ЕНВД и что нужно для перехода на ЕНВД — Контур.Бухгалтерия

Если вы хотите платить фиксированный налог четыре раза в год, то стоит обратить внимание на спецрежим ЕНВД. Выбор единого налога на вмененный доход — дело добровольное, на него можно перевести весь свой бизнес или его часть, особенно если доходы заетно превышают расходы.

Опасения вызывали намерения правительства увеличить вмененный налог в 2018 году. Но власти прислушались к эскпертам и обществу: повышение не состоится. Базоые знания по “вмененному” налогу прописаны в главе 26.3 НК РФ. Детали, которые касаются непосредственно суммы налога для плательщиков ЕНВД, ищите в местных законах. На сайте налоговой службы можно найти решение по ЕНВД для вашего муниципалитета.

Что такое ЕНВД?

У ЕНВД есть основное ограничение — закрытый список видов деятельности, где можно его использовать: розничная торговля, бытовые услуги, перевозка пассажиров, аренда помещений и т п. Он подробно приведен в статье 346.26 НК РФ.

Муниципалитеты и города федерального значения могут взять из этого списка все пункты или часть, дополнить условиями для каждой отрасли и издать решение по ЕНВД на своей территории.

Вмененку можно совмещать с другим режимом налогообложения, например, общей системой или упрощенной. Единый налог снимает целых список головных болей для предпринимателя и его бухгалтера и заменяет собой ряд налогов:

- налог на прибыль (или единый налог УСН);

- налог на добавленную стоимость (кроме импорта и агентских схем);

- налог на имущество организаций (кроме объектов, для которых налоговая база определяется по кадастровой стоимости);

- налог на доходы физлиц.

Остальные налоги платите, как обычно.

Кто может применять ЕНВД?

ЕНВД вправе применять ИП и организации при соблюдении обязательных условий:

- средняя численность работников — не более 100 человек;

- отсутствуют учредители-юрлица с долей уставного капитала более 25%;

- вы не сдаете в аренду АЗС или АГЗС;

- ваша деятельность не связана с договором простого товарищества или доверительного управления.

Как перейти на ЕНВД?

Шаг 1. Посчитайте сумму налога, которую придется уплачивать после перехода на ЕНВД.

Сумма налога рассчитывается по следующей формуле:

Сумма налога = Базовая доходность * Сумма физических показателей за квартал * К1 * К2 * Ставка налогаБазовую доходность и физический показатель ищите в таблице в статье 346.29 НК РФ. Эти параметры зависят от вашего вида деятельности. Базовая доходность измеряется в деньгах, а физический показатель характеризует ваш бизнес и может измеряться в метрах площади, количестве автомобилей или в числе сотрудников.

Коэффициент К1 - коэффициент-дефлятор, который устанавливается на год Министерством экономразвития. Хорошая новость — коэффициент дефлятор на 2017 год не вырастет и останется равным 1,798.

Коэффициент К2 устанавливается местными властями и призван отражать экономическую ситуацию в регионе.

Ставка налога уже с 1 октября 2016 года также устанавливается местными властями в размере от 7,5 до 15%. Изменение внесено в статью 346.31 НК РФ.

Сумму налога можно уменьшить до 50% за счет начисленных и уплаченных страховых взносов за сотрудников и собственных страховых взносов ИП. Если ИП работает в одиночку, то скидка может составить и до 100%.

Шаг 2. Подайте уведомление о переходе на ЕНВД.

Вставать на учет по ЕНВД в общем случае нужно по месту осуществления деятельности. Если вы занимаетесь разносной торговлей, перевозками или рекламой на авто, подавайте уведомление по юрадресу фирмы или по прописке ИП.

Подробнее о формах документов читайте в статье ЕНВД-1 и ЕНВД-2: что это и чем отличаются друг от друга.

Налоговая инспекция в течение 5 рабочих дней пришлет вам ответный документ о возможности применения ЕНВД.

Вмененку применяе со следующего года для существующих организаций и ИП, и с момента госрегистрации — для вновь зарегистрированных.

Какие обязанности выполняют плательщики ЕНВД

Сдача декларации и уплата налога

По прошествии квартала до 20 числа следующего за кварталом месяца (то есть 20 апреля, 20 июля, 20 декабря и 20 января) нужно подать декларацию в налоговую. А до 25-х чисел этих же месяцев - уплатить налог.

Ведение раздельного учета

Если вы наряду с ЕНВД применяете другую систему налогообложения, то учет физических показателей нужно вести отдельно по каждой системе. Тем более, что никто не даст вам, например, списать в расходы по упрощенке зарплату сотрудника, занятого в «ЕНВД-шном» розничном магазине.

Соблюдение кассовой дисциплины

Организации и предприниматели на ЕНВД обязаны соблюдать кассовую дисциплину.

В 2017 году вступили в силу поправки к Федеральному закону №54-ФЗ “О применении контрольно-кассовой техники”. Изменения обязывают ранее освобожденных от применения ККТ предпринимателей покупать кассовые аппараты и передавать данные о продажах в налоговую через интернет.

Уплата других налогов

За исключением прибыли, НДС, НДФЛ и имущества, все остальные налоги и декларации сдаются и уплачиваются как обычно.

Как перейти с ЕНВД на другую систему налогообложения

Есть 3 случая, когда вам может понадобиться сменить ЕНВД на другую систему:

Это может случиться, если число сотрудников превысило 100, или вы занялись новым бизнесом, для которого ЕНВД не предусмотрен, или ввели в состав учредителей организацию с 26% долей в уставном капитале.

В этом случае переход осуществляется с начала квартала, в котором произошло изменение (читаем пункт 2.3 статьи 346.26 НК РФ).

В этом случае вы прекращаете применять ЕНВД с 1 числа месяца, следующего за кварталом. Прямо об этой возможности не сказано, но подобный вывод можно сделать из положений статьи 5 НК РФ.

Это можно сделать с 1 января следующего года. Об этом говорит пункт 1 статьи 46.28 НК РФ.

Для того чтобы прекратить работать на ЕНВД, нужно подать уведомление по форме ЕНВД-3 или ЕНВД-4.

Автор статьи: эксперт-аналитик Контур.Бухгалтерии Валерия Достовалова

Считайте ЕНВД в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис подходит для комфортной совместной работы бухгалтера и директора.

Попробовать бесплатно 30 дней

ЕНВД: что это такое простыми словами

Единый налог на вменённый доход — именно такая расшифровка ЕНВД применяется в официальных документах – это особый термин, обозначающий специальный налог, рассчитываемый по формуле, которым пользуются представители небольших предприятий и фирм, различные общества с ограниченной ответственностью (ООО) и индивидуальные предприниматели (ИП). Такой налоговый режим в просторечье называют «вменёнка», он позволяет значительно упростить процессы расчётов суммы необходимого платежа.

ЕНВД что это такое простыми словами?

Применение этого налогового режима основывается на предположении, что чем большую площадь помещений вы имеете и больше принимаете на работу сотрудников, у вас, как представителя малого бизнеса, образовывается больший доход, а соответственно и больший налог вы должны заплатить.

Он не зависит от реальной прибыли и даже если бизнес не ведётся, ежеквартальные выплаты обязательны. Совсем недавно, до 2013 года ЕНВД было единственно доступной формой налогообложения для ИП и ООО. Сейчас бизнесмены могут выбирать этот вид налогообложения из нескольких.

Кто может воспользоваться ЕНВД

Полное перечисление таких видов деятельности предпринимателей, которые могут использовать единый налог на вменённый доход, приведён в НК Российской Федерации в ст. 346.29. Но лишь того, что ваш вид деятельности входит в этот список недостаточно, чтобы пользоваться ЕНВД. Решение о том, чтобы применялась система налогообложения ЕНВД, принимают местные органы власти и самоуправления в каждом конкретном случае.

Кроме принадлежности к списку видов деятельности, существует необходимость присутствия и некоторых экономических условий:

- численность персонала за последний год не должна превышать 100 человек;

- отсутствие принадлежности к «крупнейшим налогоплательщикам» — тем, кто приносит наибольшую прибыль местным бюджетам;

- совокупная площадь торгового зала должна быть равна или быть меньше 150 квадратных метров.

Кроме того, фирма должна быть организована частными лицами на ¾ или более, при этом не быть товариществом или доверительным фондом.

Вместо каких налогов применяют «вменёнку»

Вменённый налог — это тот вид налога, который заменяет собой несколько видов налога:

- налог на прибыль;

- налог на добавленную стоимость;

- налог на имущество.

Но здесь нужно помнить, что заменить «вменёнкой» эти виды налогов можно лишь для того вида деятельности, которое подходит под ЕНВД, то есть платить НДС по агентским или таможенным обязательствам всё равно придётся.

Читайте также: Свободные экономические зоны в России: списокРасчёт суммы ЕНВД

ЕНВД=ВД*Д*М*С, где:

- ВД – произведение метража помещения, количество персонала и базовой доходности, значение которой уточняют в отделении ИФНС;

- Д – дефлятор – коэффициент, устанавливаемый ежегодно министерством Минэкономразвития;

- М – коэффициент, устанавливаемый властями муниципального образования, также уточняется в ИФНС;

- С – коридор ставок, устанавливаемый властями региона.

По этой формуле рассчитывается ЕНВД за один месяц. Так как налог уплачивается ежеквартально, то полученную цифру необходимо умножить на три.

Как предоставлять отчёт по ЕНВД

Подача отчётности должна происходить один раз в квартал, не позднее 25 числа, того месяца, который следует за отчётным периодом.

Отчётность подаётся несколькими способами.

- В бумажном виде. Ответственное лицо приносит отчёт в налоговую самостоятельно. Отчёт подаётся в двух распечатанных экземплярах, один отдаётся инспектору, а второй остаётся на предприятии с отметкой о сдаче. Либо же можно послать отчёт по почте с описью вложения.

- Электронными каналами связи. Это можно сделать на сайте ИФНС. Если на предприятии есть не больше 25 сотрудников, то подать отчётность можно только в электронном виде.

Если выбран первый вариант, то подачу должен осуществлять либо руководитель фирмы, либо тот сотрудник, у которого есть нотариальная доверенность.

Бланк декларации доступен на различных сайтах, в том числе сайте ФНС. В бланке декларации, состоящем всего из четырёх страниц, заполняется второй и третий разделы и, естественно, титульный лист.

Общая схема порядка выплат ЕНВД

Как уже было сказано, единый налог на вменённый доход платится не позднее 25 числа того месяца, который приходит после окончания квартала, за который отчитывается предприятие. Фактически это значит, что за первый квартал необходимо платить не позже 25.04, за второй – не позже 25.06, за третий – не позже 25.10, за четвёртый – не позже 25.01.

Если приведённые выше даты приходятся на выходные или праздники, то предприятие обязано рассчитаться не позднее первого рабочего дня, после указанной даты. Налог перечисляется в тот орган налоговой службы, к которому прикреплено предприятие.

При оплате ЕНВД, очень важно не пропустить крайний срок выплат. В противном случае на предприятие накладывается штраф и начисляется пеня за каждый день просрочки.

Способы снижения налоговой нагрузки

Существует несколько способов уменьшения налоговой нагрузки.

- В зависимости от числа сотрудников. Если у индивидуального предпринимателя нет персонала, то можно вычесть взносы, уплаченные во внебюджетные фонды. Если есть хоть один сотрудник, то бизнесмен может вычитать суммы, оплаченные в фонды за сотрудников. Вычесть платёж в соцстрах за себя не получится.

- Учитывая, что коэффициент М устанавливается органами местной власти и зависит от места регистрации предприятия, для уменьшения выплат можно выбрать населённый пункт с минимальным коэффициентом.

- Наконец, ещё один способ экономии средств путём уменьшения ЕНВД это уменьшения торговой площади.

Перечисленные выше способы сокращения ЕНВД абсолютно законны и легальны, применяя их, вы не получите штрафы и не понесёте ответственность за неуплату налогов, но сумеете сэкономить.

Выводы

Наконец, разобравшись, что такое вменённый доход и вмененный налог, мы можем подвести итог и перечислить плюсы и минусы такого налогообложения.

Итак, плюсы «вменёнки»:

- простота бухгалтерского и налогового учёта (что позволяет экономить средства для небольшого бизнеса);

- вместо нескольких налогов можно платить один;

- упрощение квартальной отчётности – достаточно заполнить одну декларацию – всего четыре листа;

- возможности экономить путём сокращения сотрудников, уменьшения коэффициента М.

Всё же, имея массу достоинств ЕНВД, как и любой налог имеет свои минусы и ограничения. Вот что стоит учесть, выбирая такую систему налогообложения:

- ограниченный круг деятельности, которая подпадает под такой вид налога;

- доходность, по сути, является завышенной, законодатели не учли, что такое ЕНВД для ИП может стать непосильным бременем;

- поступления в бюджет не зависят от реальной прибыли предпринимателя и, может быть как выше, так и ниже реальной;

- для предпринимателей такой налог означает ограничение возможности сотрудничества с крупными предприятиями, так как в цене их товара нет НДС.

Собственно ЕНВД чрезвычайно выгоден для предпринимателей, чей уровень дохода достаточно высок. Если предприниматель занимается низкодоходным бизнесом и его доходы очень невелики, то такой налог его окончательно обанкротит.

Понятие ЕНВД – что такое Единый налог на вмененный доход

Действующим налоговым законодательством Российской Федерации предусмотрены различные виды специальных налоговых режимов. К ним относится и единый налог на вмененный доход. Что такое ЕНВД и особенности его применения рассмотрим в нашей статье — простыми словами о сложных юридических понятиях, с которыми сталкиваются многие ИП, ООО.

Основные понятия ЕНВД

Положения о системе налогообложения в виде единого налога на вмененный доход для отдельных определенных видов деятельности закреплено в гл.26.3 НК РФ. Редакция этой статьи актуальна на сегодняшний день.

ЕНВД – это система налогообложения в виде единого налога на вмененный доход, которая предусмотрена для отдельных видов деятельности. Она не является обособленным режимом и может применяться совместно с общей и упрощенной системами налогообложения.

Особенностью данного режима является то, что использовать его может не каждый бизнесмен. Для этого необходимо осуществлять только определенную, указанную в законе, деятельность, потому что на этот режим переводится не плательщик, а осуществляемый им вид деятельности.

Вы можете им воспользоваться, если оказываете:

- бытовые услуги населению;

- разновидности ветеринарных услуг;

- ремонт разного рода, ТО и мойку легкового и грузового автотранспорта;

- расположенные на местности платные стоянки;

- занимаетесь перевозкой пассажиров и грузоперевозками;

- осуществляете любого рода розничную торговлю;

- если вы относитесь к сфере общественного питания;

- всякого рода наружная реклама;

- важно также, если осуществляете передачу в аренду помещения для проживания, торговые места, земельные участки.

Суть данного налога в том, что в определенном государственном муниципальном образовании решили, что с этого вида деятельности доход в месяц такой, а с другого – другой. И приняли это решение за истину. При исчислении и уплате данного вида налога, реально полученный доход значения не имеет. Налогоплательщики уплачивают вмененный (предположительный, условный) доход, который устанавливается Налоговым кодексом РФ.

Суть данного налога в том, что в определенном государственном муниципальном образовании решили, что с этого вида деятельности доход в месяц такой, а с другого – другой. И приняли это решение за истину. При исчислении и уплате данного вида налога, реально полученный доход значения не имеет. Налогоплательщики уплачивают вмененный (предположительный, условный) доход, который устанавливается Налоговым кодексом РФ.

Согласно определения ЕНВД, он заменяет НДФЛ (для ИП), налог на имущество, налог на прибыль (для организаций), НДС (только если речь идет не об аренде гос. имущества или об импорте).

Одним из немаловажных свойств этого налога является то, что он является весомым источником доходов местных бюджетов, так как остается в муниципалитете.

Условия перехода

На сегодняшний день этот налог носит добровольный характер применения, но постоянно ведутся разговоры о его отмене. Ведь он используется в тех сферах хозяйственной деятельности, где доход очень трудно посчитать. Существуют даже определенные сторонники применения этой системы, однако и здесь могут быть ограничения.

Не могут быть субъектами данного вида налога, т.е. выбрать его для ведения бизнеса:

- организации и ИП, у которых численность сотрудников превышает 100 (сто) человек. Этот показатель определяется из среднего числа сотрудников, а не среднесписочного. Т.е. сюда входят сотрудники-совместители и работающие по гражданско-правовым договорам.

- организации, в которых уставный фонд, т.е. сумма основных и оборотных средств иной организации составляет больше 25%. Исключения здесь составляют организации инвалидов.

- учреждения образования, здравоохранения, заведения, где происходит общественное питание; организации и ИП, осуществляющие передачу во временное владение (пользование) АЗС или АГС.

- субъект уплаты сельскохозяйственного налога;

- налогоплательщик не должен быть крупнейшим.

Обязательные условия перехода:

- данный режим должен быть введен на этой территории данного муниципального образования;

- в местном законодательном акте должен быть закреплен осуществляемый вид деятельности;

- деятельность не должна осуществлять в рамках доверительного договора или простого товарищества.

Процедура перехода имеет два случая:

- подача заявления по месту жительства ИП (месту нахождения организации) в 3 случаях: если розничная торговля имеет характер развозной или разносной; когда рекламу размещают на транспортных средствах (это видно повсеместно); при оказании услуг по грузоперевозке, при чем, пассажиров, в том числе.

- подача заявления по месту ведения деятельности – иные виды деятельности.

Срок перехода – начало календарного года.

Общая схема расчета

Понятие ЕНВД предусматривает наличие предположительного (вмененного) дохода и рассчитывается по следующей формуле:

ЕНВД=БД*ФП*К1*К2*15%.

Разберем основные понятия:

Налоговая база – это величина вмененного дохода.

Базовая доходность – это условная величина доходности, которую предположительно бизнесмен получит за месяц за осуществляемый им бизнес на рынке товаров и услуг.

Физический показатель – который для различных вариантов разный: для оказания услуг – это количество работников. Та сумма, которую он будет зарабатывать для своего работодателя – это и будет базовая (вероятная) доходность. Если речь идет о торговле, то здесь показателем является стоимость 1 квадратного метра площади. Могут еще считаться и автотранспортные средства, их количество. Отсюда и будет определяться доход. Все просто.

Корректирующий коэффициент (К-1) — устанавливается федеральным законодательством. Он учитывает повышение уровня цен на товары и услуги. В 2016 году коэффициент – дефлятор (К 1) составляет 1,798.

Корректирующий коэффициент (К-2) учитывает особые условия для ведения бизнеса (сезонность, режим работы, ассортимент товара, величина доходов) на территории конкретного субъекта Российской Федерации. Размер ограничен от 0,005 до единицы и узнать его можно в местном налоговом органе или на городском сайте администрации.

Налоговая ставка устанавливается Налоговым кодексом – 15%.

Законодатель предусмотрел и особые условия для субъектов этого налога.

Они могут его уменьшить:

- на уплаченную сумму за наемных работников. Только они должны работать в той сфере, по которой уплачивается налог. Ограничения здесь только в сумме уменьшения, которая должна быть не больше 50% налога.

- на уплаченные за себя страховые взносы в ПФР и ФФОМС, если наемный труд не применяется. 50 % ограничение в этом случае не действует. В противном случае (при наличии наемных сотрудников), ИП не может уменьшить сумму вмененки на уплаченные за себя страховые взносы.

Для индивидуальных предпринимателей формой для сдачи отчета по ЕНВД является декларация. Она подается каждый квартал до 20 числа месяца.

Особое внимание необходимо обратить на изменения 2016 года. Согласно им, в связи с тем, что регионы понизили процент ЕНВД, в отчете появилась новая строка 105, в которой необходимо указать ставку налога. Изменится результат и строки 110, так как каждый бизнесмен будет умножать базу на свою ставку.

Форма декларации здесь — https://www.nalog.ru/rn77/about_fts/docs/4981796/.

Она состоит из титульного листа и 3 разделов.

В нее вносятся личные контактные данные плательщика, налоговые сведения, сумы ЕНВД, которые необходимо уплатить. Первый отчет сдается под кодом «0», корректирующие с кодами «1», «2» и т. д. 2 раздел заполняется отдельно по месту нахождения (т. е. коду ОКТМО). В последнем разделе ставится признак с работниками (1) или без работников (2) и суммируются все значения. В итоговой строчке выводится сумма ЕНВД, которую необходимо заплатить.

Таким образом, налог ЕНВД будет очень выгодным при успешном ведении бизнеса. Когда ваши дела пойдут в гору, а налог останется на прежнем уровне.

РЕКЛАМА

"Питер - АТ"

ИНН 780703320484

ОГРНИП 313784720500453

Новости

-

Отзывы о Питер-АТ

Спасибо нашим клиентам за отзывы о нас:

-

Акция на ремонт вариаторных трансмиссий

-

Замена масла в двигателе в подарок

При замене масла в АКПП замена масла в двигателе бесплатно! -

Клиенту на заметку

-

Контрактные АКПП в СПб