Swap что это такое

Swap: что это такое, процентный, валютный, дефолтный, overnight своп

Swap что этоЗдравствуйте, друзья. Отправили меня на прошлой неделе в командировку.

Пришлось два дня проводить обучение для сотрудников одного нашего филиала.

Больше всего времени уходило на рассказ про SWAP – что это и в чем заключаются главные особенности. Хорошо, что сотрудники схватывали все на лету и не задавали лишних вопросов.

Накопилось много полезного материала, поэтому сейчас, уважаемые читатели, проведу подробный разбор этой темы и для вас. Итак, начнем без раскачки.

Объясняем понятие «swap» простыми словами

Все знают, что свопом называют комиссию за право перенести на следующий день сделку. Но это слово является более емким финансовым понятием, чем то, которое используется трейдерами в своем лексиконе.

Рассмотрим своп — что это такое простыми словами и, одновременно, на научном языке.

С точки зрения науки

Swap — англ. — является соглашение, которое позволяет на время активы или обязательства поменять на другие обязанности (активы). Такое право обычно используют, чтобы улучшить структуру обязательств и активов, а также снизить риски.

Структура соглашения — это две части. В первой его части производится первичный обмен. Во второй части производится закрытие (т. н. обратный обмен).Какие виды бывают:

- Currency swap является валютным.

- En:stock swap — акционный.

- Драгоценных металлов.

- En:interest rate swap — процентный.

Валютный. При валютном свопе проводится две операции купли и продажи определенного количества валюты, имеющими разные даты проведения валютирования.

Его используют для спекуляций с дифференцированными процентными ставками, для управления наличными потоками диллингового зала, для обслуживания внутренней и внешней клиентуры и при арбитражных операциях для получения прибыли на разнице цен.

Своп на акции. Это обмен потоков платежей, базируемых на полной доходности с учетом некоторого биржевого индекса и некоторой ставки процентов с постоянной или переменной составляющей.

То есть присутствуют два признака — черты акций (ценных бумаг) и одновременно процентных платежей (фиксированных или плавающих).

Такой продукт расширяет инвестиционные возможности при вливании в фондовые рынки в развивающихся странах, куда входит Россия.Своп драгоценных металлов. Сделка, при которой происходит купля/продажа драгоценного металла и одновременно осуществляется обратная сделка (покупки/продажи).

Надо заметить, что подобные сделки такого сильного влияния на рынок драгметаллов не оказывают, как например сделки спот.

Процентный. Что такое процентный своп простым языком? Итак, две стороны заключают соглашение об обмене потоков наличности, выражаемыми в одной валюте, однако имеющими различные основы.

То есть производится обмен процентных ставок, когда процентная ставка с фиксированным значением будет обменена на плавающую или в обратном направлении.

Участники соглашения, получив заемные средства желают для себя улучшить условия, поэтому и заключают процентный своп. Причем, у сторон могут быть разные цели. Кто-то, изменяя ставку, хеджирует риск изменений ставок кредита.

А кто-то хочет привлечь финансовые средства с помощью фиксированной ставки, а потом по плавающей.

Заемщики средств обменивают процентные условия платежей непосредственно между собой путем перечисления друг другу процентной разницы.

Результатом здесь является возможность каждой стороны привлекать займы под нужную ставку процентов. Сумма кредитов, которые были получены не переходит, а является базой для того, чтобы рассчитать сумму ставки процентов.Итак своп, что это такое простыми словами — обмен чего-либо на время. К примеру, вы едите в США, а я в Великобританию. У вас есть евро, у меня присутствуют доллары.

Мы вместе решили поменяться этими деньгами, ну так на всякий случай, вдруг все же не хватит там. Вы отдаете мне евро, а я вам доллары. По возвращению мы с вами сделаем обратный обмен.

В общем то не произошло ничего такого, однако риск того, что каждому из нас не хватит денег был намного снижен.

Зачем это знать, если вы не являетесь участником рынка Форекс или фондового рынка? Ну, хотя бы для эрудиции и чтобы примерно понимать то, о чем там говорят умные дяди. Трейдеры же не должны путать это понятие с колонкой указания свопа по сделкам.

Источник: http://fx-binar.ru/chto-takoe-svop-prostymi-slovami/

Что такое Swap на бирже Forex?

Понятие swap имеет два значения. Рассмотрим их более подробно по отдельности. На площадке Forex часто применяется такой термин как валютный своп.

Данный термин также можно увидеть в торговых условиях, выдвинутых брокерской компанией. Здесь это значение употребляется в качестве определённой комиссии, которую трейдер должен платить за торговлю валютой.Currency swap (валютный своп) – это комбинация, которая базируется на двух сделках, противоположных по направлению, однако имеющих одинаковую валюту и один объём. Даты валютирования по этой операции также разные.

Подобные сделки могут заключаться на достаточно длительные сроки (до 1-го года). Более же длительные периоды фактически не поддаются каким-либо прогнозам, а это очень сильно усложняет расчёт финансового результата от таких сделок.

Swap на бирже Forex делится на 2 типа в зависимости от очереди выполнения операции. Buy-своп – подобный вариант подразумевает, что вначале будет реализована покупка валюты, а после – её продажа.

Во втором случае используется Sell-своп – первой по времени происходит операция продажи валюты, затем сделка закрывается её покупкой.

Размер комиссии зависит от типа проводимой сделки, этот параметр не является постоянным. Про данный аспект также не стоит забывать. Помимо этого своп бывает сконструированным и чистым.

При чистом варианте операция выполняется с одним контрагентом. Если же для её реализации привлекается дополнительный участник, то свопирование будет иметь сконструированный характер.

В зависимости от времени свопы делятся на следующие группы:

- На условиях форварда – дата расчётов за первую сделку реализовывается по форвардным условиям, за последнюю – по споту.

- Внутридневные – комиссия за перенос позиции не взимается, операция закрывается за один рабочий день.

- Стандартные – дальняя дата расчётов выполняется по форвардным условиям, а ближайшая – по споту.

При заключении сделок важную роль выполняет расчёт стоимости swap. В этом случае учитываются следующие показатели: текущий валютный курс и процентные ставки.

Обычно брокерские компании фиксируют значение swap для каждой валютной пары, поэтому трейдер может без предварительных расчётов узнать стоимость переноса позиции.Также взимаемая комиссия может иметь различные знаки (положительный/отрицательный). При положительном свопе трейдеру начисляется определённый процент.

Источник: http://workon.ru/chto-takoe-swap-na-birzhe-forex/

Пример операции SWAP

Сделки на рынке Forex заключаются на условиях spot. Это значит, что по всем сделкам, заключенным в текущий рабочий день, должна быть осуществлена поставка всей суммы базовой валюты на второй рабочий день.

Операция SWAP (в данном случае SWAP tom/next) является стандартной банковской операцией и позволяет отодвинуть дату реальной поставки валюты на день вперед.

Эта операция совершается для всех оставшихся открытыми позиций в 23:59 по системному времени (GMT+2).

После проведения операции SWAP на вкладке Торговля терминала Вы увидите, что Ваши вчерашние позиции закрыты и открыты заново. Курс закрытия и открытия отличается на некоторую величину — SWAP-пункты.

Число этих SWAP-пунктов вычисляется в зависимости от учетных ставок по каждой валюте, и может быть как положительным, так и отрицательным.После операции SWAP у сторон остается неурегулированной только сумма результата, т.е. прибыль либо убыток, зафиксированный на Вашем счете в результате операции SWAP.

При этом нужно понимать, что сам по себе SWAP почти не отражается на итоговом результате Вашей сделки за исключением SWAP-пунктов

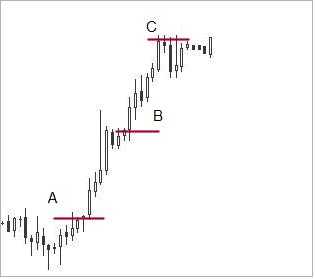

Рассмотрим рисунок:

Пример операции SWAP

Пример операции SWAP - Уровень А – это момент открытия позиции по цене 1

- Уровень В – это момент переноса позиции на следующие сутки, закрытие иоткрытие по цене 2

- Уровень С – это момент закрытия позиции по цене 3

Легко увидеть, что разница между ценами А и С (прибыль и убыток, который Вы получаете) совпадает с суммой разницы между ценами А и В и ценами В и С,

То есть (С – А) = (В – А) + (С – В)

Как вычисляются SWAP-пункты

По валюте каждой страны ее Центральный Банк устанавливает учетную ставку. В разных странах — разные ставки, причем различие может быть очень значительным (например, учетная ставка по USD больше учетной ставки по EUR вдвое).

Когда, например, Вы совершаете сделку по продаже EUR за USD, то фактически отдаете валюту (EUR) с меньшей процентной ставкой, а взамен получаете другую валюту (USD) с большей.

Минимальный срок банковского кредита — одни сутки и даже за такой короткий срок банки начисляют проценты на используемые в Вашей работе суммы.

В данном примере, когда Вы продали EUR за USD, банк будет доплачивать Вам за каждые сутки, пока вы находитесь в такой позиции. И наоборот, если Вы купите EUR за USD, уже вы будете доплачивать банку за каждый перенос позиции на следующие сутки.

Например, есть длинная позиция (покупка) EUR по 1.4390. Она не закрывается в тот же день, в 23:59 в системе производится своп sell/buy по текущей цене Бид в Системе с учетом SWAP-пунктов. Сейчас SWAP-пункты по евро = -0.13/-0.02

Если текущий рыночный курс EUR/USD 1.4300/1.4302, то отрытая позиция закрывается по текущей цене Бид в Системе (продажа по 1.4300), а новая открывается (покупка) по курсу 1.429998 (-0.02) на следующую дату валютирования.SWAP для позиций, остающихся со среды на четверг — длинный SWAP, потому что дата валютирования новой открываемой позиции — понедельник и SWAP-пункты берутся за 3 дня.

Источник: http://forex.ukrgasbank.com/rus/metatrader/swap/

Своп overnight (Плата за незакрытую сделку)

Валютный своп подразумевает плату за перенос позиции через ночь, то есть, это своеобразный штраф за то, что трейдер не закрыл сделку в день ее открытия. Своп может быть как положительный, так и отрицательный.

Положительный своп начисляется клиенту в случае, если он приобрел национальную валюту страны с большей банковской учетной ставкой, и взимается с клиента в случае покупки валюты страны с меньшей учетной ставкой.

При торговле стоит учитывать, что своп начисляется за каждый день держания позиции равными суммами, но со среды на четверг взимается тройной своп, поскольку датой своп-операции со среды на четверг принято считать пятницу и понедельник.

Валютные свопы, в зависимости от сроков их осуществления, делятся на три вида:

- форвардные – для них характерны сочетания сделок, когда самая близкая сделка заключается при условии, что дата валютирования позже свопа, а обратная – на условиях позднего форварда.

- стандартные – для них характерна самая близкая дата валютирования – спот, и самая дальняя – форвард.

- короткие или однодневные свопы.

Чтобы лучше понять, что такое своп, рассмотрим пример с валютной парой, но для простоты вычислений изменим процентные ставки государств. Трейдер открыл торговую позицию на продажу одного лота по валютной паре EUR/USD.

При этом курс данного финансового инструмента составляет 1,2500, процентная ставка в Америке 3%, в Европе 4%.Трейдер продает 100 тыс. евро, заняв их предварительно под 4% годовых. Взамен биржевой спекулянт купил доллары США и положил их на банковский депозит под 3% годовых. Размер издержек по транзакции 1% (4% — 3%).

1%, взятый от 100 тыс. евро, составляет 1250 Долларов США. Если разделить данную сумму на 365 дней, то получится приблизительно 3,4 доллара в день. Это и есть своп.

Чтобы определить, является он положительным или отрицательным, необходимо сравнить процентные ставки двух стран. В рассматриваемом примере депозитная ставка – 3%, а кредитная – 4%.

То есть кредит трейдера не покрывает его депозит. Таким образом, если он продает евро, то каждый день с его торгового счета будет списываться своп размером в 3.4 доллара США.

Если же трейдер решит приобрести евро, то его депозитная ставка будет превышать кредитную, следовательно, эта сумма будет начисляться на его торговый счет.

Источник: http://www.teletrade.com.ua/novice/glossary/svop-overnight

Процентный своп

Процентный своп представляет с обой внебиржевую сделку, в процессе которой две стороны обмениваются процентными платежами по кредитным обязательствам равной величины, но с разными процентными ставками.

Процентные свопы — обычно долгосрочные инструменты, назначение которых аналогично назначению соглашения о будущей процентной ставке, однако срок действия для основных валют составляет от 2 до 10 лет.

Процентный своп — это соглашение между сторонами об осуществлении серии платежей друг другу в согласованные даты до истечения срока соглашения.Размер процентных платежей каждой из сторон вычисляется на основе разных формул, исходя из условной основной суммы соглашения.

Типичная сделка подобного рода предполагает обмен процентного платежа по инструменту с фиксированной ставкой, например купонной облигации, на процентный платеж с плавающей ставкой.

Процентные свопы торгуются на внебиржевом рынке и являются одним из наиболее распространенных инструментов денежного рынка в мире.

К наиболее простым инструментам следует отнести своп с фиксированной/плавающей ставкой, в котором один из контрагентов осуществляет платежи по фиксированной процентной ставке, а другой — по плавающей, привязанной к ставке-ориентиру, например LIBOR.

Так как процентный своп не предполагает поставки основной суммы, проценты начисляются на условную сумму.

Процентный своп — это инструмент двух контрагентов, которые заимствуют одну и ту же сумму под процентные ставки с разными базами, а затем обмениваются процентными платежами.

Поскольку обмена основной суммой не происходит, кредитный риск ограничен процентными платежами, получаемыми от контрагента.

Чаще всего при расчетах выплачивается лишь разница между валовыми процентными платежами контрагентов, поэтому кредитный риск ограничен нетто-потоком наличности.Смысл процентных свопов в том, что они позволяют заемщикам отделить основу, на которой они платят процент, от базового инструмента денежного рынка, используемого для реального заимствования.

Так, заемщик, который хочет платить фиксированную годовую процентную ставку по займу со сроком погашения в один год, но может получить финансирование только в виде краткосрочных 3-месячных коммерческих бумаг, может воспользоваться процентным свопом, позволяющим ему получать 3-месячную ставку LIBOR и выплачивать годовую фиксированную ставку.

Каждый раз при погашении 3-месячная коммерческая бумага просто возобновляется.

Такой своп с фиксированной/плавающей ставкой называют простым процентным свопом (plain vanilla interest rate swap).

Существуют также свопы с плавающей/ плавающей ставкой, которые называют еще базисными (basis swap) или дифференциальными (diff swap) свопами.

Условия и характеристики

В число позиций, требующих согласования при заключении соглашения о процентном свопе, входят следующие:

Дата вступления в силу. Дата, с которой начинают начисляться проценты на обеих сторонах свопа.

Для простых процентных свопов — это ставка «спот» и ставка LIBOR, зафиксированные в день заключения сделки. Условия здесь те же, что и в случае депозитов денежного рынка.Дата завершения. Срок окончания контракта или погашения, на который вычисляется конечный процентный платеж.

Условная сумма. Сумма, используемая для расчета процентных платежей обеих сторон.

Плательщик/получатель фиксированной ставки. Поскольку в большинстве свопов платежи осуществляются обеими сторонами: в одном случае — по фиксированной ставке, а в другом — по плавающей, ссылка на контрагентов как на «покупателя» и «продавца» может ввести в заблуждение.

В связи с этим одного из контрагентов обычно называют плательщиком фиксированной ставки, а другого — получателем фиксированной ставки.

Базис для исчисления процентной ставки. Включает в себя все элементы, необходимые для расчета процентных платежей, в том числе:

- процентную ставку-ориентир, например LIBOR;

- платежные периоды и даты;

- число дней в году для расчета.

Операции с процентными свопами на рынке

Процентные свопы — один из наиболее активно торгуемых производных инструментов и важнейший элемент мировых рынков капиталов.

В предыдущем примере было показано, каким образом процентный своп позволяет заемщику выплачивать фиксированную годовую ставку даже в том случае, когда в его распоряжении имеются лишь 3-месячные инструменты денежного рынка.

Именно доступ к различным рынкам в сочетании с высокой ликвидностью рынка свопов делает IRS столь привлекательным инструментом для заемщиков.Достоинством процентных свопов является то, что они позволяют заемщикам хеджировать процентную ставку, которую они должны выплатить по займам в течение определенного периода в будущем.

В то время как соглашение о будущей процентной ставке дает возможность зафиксировать процентную ставку от силы на 3-месячный период с началом через три месяца, процентный своп увеличивает этот период до 30 лет, начиная с текущего дня.

Это открывает перед заемщиками, которые не могут выйти на рынок долгосрочных долговых обязательств, например из-за недостаточно высокого кредитного рейтинга, возможности привлечения средств на краткосрочном денежном рынке с уплатой в результате обмена долгосрочных процентных ставок.

Примечание. В первом разделе мы останавливались на том, как правительства и центральные банки используют процентные ставки для снижения экономической активности или ее стимулирования.

Так вот, бизнес-проекты, финансирование которых получено под фиксированный процент через процентные свопы, невосприимчивы к повышению процентных ставок.

Конечно, всегда имеется и оборотная сторона — обмен ставок по заимствованиям на долгосрочные фиксированные не позволяет получить выгоду от снижения процентных ставок.

Отметим, что процентные свопы используются не только заемщиками. Спекулянты также считают их привлекательными инструментами, поскольку в отсутствие обмена основными суммами они позволяют играть на эффекте рычага.

Оценка

Процентный своп в начальный период своего действия не имеет стоимости ни для одного из контрагентов.

Это означает, что текущая стоимость будущих потоков денежных средств для каждой стороны свопа является одинаковой, то есть чистая текущая стоимость равна нулю.Объясняется это тем, что сторона свопа с фиксированной ставкой оценивается как средний процент, который со временем становится равным ожидаемой будущей стоимости платежей по плавающей ставке.

Текущая стоимость платежей по плавающей ставке рассчитывается на основе форвардных ставок каждого платежного периода в течение всего срока действия свопа с последующим дисконтированием каждого платежа.

Процентный своп приносит контрагентам прибыли или убытки только в том случае, если процентные ставки отличаются от форвардных ставок.

Иными словами, контрагент может получить прибыль от IRS, только если ситуация в будущем не совпадет с прогнозом форвардных рынков.

Если в течение срока действия контракта процентные ставки повышаются или падают в соответствии с прогнозами форвардного рынка, ни один из контрагентов не получит ни прибыли, ни убытка.

Кривые доходности для свопов

Мы уже рассматривали кривую доходности, которая представляет собой график зависимости процентных ставок от срока, применительно к инструментам денежного рынка и рынка долговых обязательств.

Такая же кривая в координатах «процентная ставка — срок» может быть построена и для свопов.

Кривая доходности свопа — это графическое представление зависимости фиксированных ставок по процентным свопам от их срока.Для целей оценки процентный своп можно представить как серию купонных платежей по воображаемой синтетической облигации с фиксированной ставкой на стороне фиксированного процента против серии процентных платежей по воображаемой синтетической облигации с плавающей ставкой (floating rate note — FRN) на стороне плавающего процента.

Кривую доходности свопа можно рассматривать как кривую доходности синтетических облигаций с фиксированной ставкой.

Подход к оценке свопа на основе разницы между стоимостью простой облигации и стоимостью инструмента с плавающей ставкой позволяет маркет-мейкерам хеджировать или «складировать» своп-позицию с помощью временной покупки или продажи базовой облигации.

Получатель фиксированной ставки продает базовый инструмент, чтобы компенсировать убытки в случае роста ставок свопа.

Расчеты здесь довольно сложны и требуют времени. На практике трейдеры часто пользуются графиками для оценки свопа относительно инструментов с таким сроком, выбранных в качестве ориентира.

Подобным графиком является, в частности, кривая спот-ставок (spot curve), или кривая доходности нулевого купона (zero coupon yield curve).

Кривая доходности при погашении (YTM) для облигаций — это просто график зависимости значений YTM от срока. К сожалению, такой подход чрезмерно упрощает ситуацию, поэтому правильнее будет использовать график зависимости спот-ставок от срока.Спот-ставка — это измеритель YTM финансового инструмента в любой момент времени, который учитывает различные рыночные факторы.

График «спот-ставка — срок» называют кривой спот-ставок или кривой доходности нулевого купона, поскольку спот-ставка по инструменту эквивалентна доходности инструмента без купонных выплат, то есть инструмента с нулевым купоном.

Это означает, что спот-ставки серии инструментов с нулевыми купонами и различными сроками можно сравнить напрямую.

Кривые отражают зависимость между доходностью инструмента и сроком его действия, измеряемым обычно в годах. В зависимости от формы кривая может быть:

- положительной;

- отрицательной (обратной).

Положительная кривая доходности. В этом случае краткосрочные процентные ставки ниже, чем долгосрочные. Именно такая ситуация наблюдается чаще всего: чем больше инвестиционный период, тем выше выплачиваемый доход.

В ожидании повышения процентной ставки инвесторы начинают вкладывать активы в долгосрочные инструменты, что вызывает снижение краткосрочных ставок и рост долгосрочных.

Отрицательная или обратная кривая доходности. Когда краткосрочные ставки падают, инвесторы перемещают свои вложения в долгосрочные финансовые инструменты, чтобы получить более высокий доход.

Рост предложения долгосрочных финансовых ресурсов вызывает снижение долгосрочных ставок.

Кривые доходности позволяют идентифицировать различия финансовых инструментов со сходными кредитными характеристиками, например процентного свопа и казначейской облигации с одинаковыми сроками.Как с помощью кривой спот-ставок оценить своп?

Для большей точности представим процентный своп в виде последовательных потоков наличности по фиксированной ставке, с одной стороны, в сочетании с последовательными условными потоками наличности по плавающей ставке, с другой стороны, которые можно рассматривать как стрип FRA или фьючерсных контрактов.Значения ставок, определенные по кривой, позволяют заранее рассчитать размер нетто-платежа для каждой будущей платежной даты.

Ставка свопа фактически равна средней ставке стрипа FRA или фьючерсных контрактов.

Источник: http://fx-fin.net/instr_denr/proc_sv.html

Что такое своп пункты

Своп возникает при переносе сделки на следующие сутки. Своп (Rolover или Overnight) – это открытие двух противоположных сделок, имеющие разные даты валютирования. Курс данных сделок, при этом, рассчитывается в момент их совершения.

Например, если участник открыл сделку EUR/USD в дневное время, то после завершения календарных суток снова совершается открытие этой же сделки в момент наступления нового дня.

Своп может являться как прибыльным для трейдера, так и убыточным. Это будет зависеть от разницы процентных ставок валют, участвующих в паре, а также (в меньшей степени) от компании брокера, с которой вы сотрудничаете.

Обычно, текущие значения начисления/списания суммы свопа Вы можете узнать на сайте вашего брокера.

Со среды на четверг наблюдается начисление/списание тройного свопа.Дело в том, что расчёт свопа по сделке открытой в среду производится в пятницу, а, следовательно, своп ставки перенесенной будет рассчитываться на следующий рабочий день т.е. на понедельник. Поэтому и наблюдается своп за 3 дня.

Источник: http://xdirect.ua/study/faq-novichka/chto-takoe-svop-punkty

Кредитный дефолтный своп

Кредитный дефолтный своп — один из четырех видов свопа. Три других – простой процентный своп, индексный своп, валютный своп.

На английском языке кредитный дефолтный своп credit default swap. Сокращенно – CDS, на русском языке – КДС. Другое возможное полное название КДС на русском языке – своп дефолта кредита.

Своп дефолта кредита – это контракт между двумя сторонами. Первая сторона подвержена риску не возврата кредита, у неё спрос на защиту риска и она именуется покупателем протекции.

Вторая сторона предлагает такую защиту, и она именуется продавцом протекции.

Содержание контракта – это согласие покупателя протекции платить взносы продавцу протекции и согласие продавца протекции делать компенсационные платежи в случае наступления события дефолта.

Кредитный дефолтный своп – американское изобретение. Первые признаки обнаружения его в жизни датируются началом 90-х годов прошлого века. Однако фактическое рождение этих контрактов — 2003 год. Именно в этом году их рынок начинает стремительно развиваться.Через 3 года их стоимостный объем становится равным объему мирового ВВП. Через 4 года контрактов заключено на 62 триллиона долларов.

Это означает — кредитных дефолтных свопов становится больше, чем произведенных в мире за 2007 год товаров и услуг в 1,3 раза.

Одна из причин бума таких свопов – их нахождение за пределами биржевой торговли. Сделки по ним также не направлялись регулирующим органам.

Другая причина бума — развитие «голых» кредитных свопов (naked credit default swaps), привязанных к долговым обязательствам «референсных» лиц, что позволило трейдерам спекулировать на выпуске долговых обязательств.

Этот бум в свою очередь стал одной из причин глобального финансового и экономического кризиса 2008-2010 годов. За первый год кризиса объем кредитных дефолтных свопов сдулся до 38 триллионов долларов, то есть в 1,8 раза.

Источник: http://dictionary-economics.ru/word/Кредитный-дефолтный-своп

Валютный swap Форекс: суть, особенности, разновидности

Процесс валютного инвестирования на Форексе в обязательном порядке связан с таким понятием как своп. Что такое своп?

Традиционно из экономики данный показатель отражает комбинацию двух сделок по обмену валютных активов разного направления (покупка и продажа). При этом каждой из обменных операций характерна своя дата осуществления.В приложении же к Форексу своп означает положительное или отрицательное сальдо по сделке (именно в плане обмена), вызванное разницей в курсах на дату предыдущего и текущего торгового дня.

Для лучшего понимания рекомендуем открыть свой торговый терминал и обратить внимание на историю сделок.

Так или иначе, некоторые из них будут связаны с независимым доходом или расходом по контрактам, которые были активными более суток – это отражено в графе «своп».

Суть

Валютный своп особенно актуален для тех трейдеров, которые работаю в среднесрочной или долгосрочной перспективе. Это объяснимо тем, что сделки внутридневного характера не сопряжены с расходами и доходами такого типа.

Суть возникновения данной разницы связана с изменением коммерческого обменного курса, характерного для отдельной даты.

Понятно, что если обменный курс выбранной пары постоянно изменяется то в большую, то в меньшую сторону, то и общий своп остается непостоянным.

Особенности

Поскольку сделка со свопом – это операция разнонаправленного обмена валюты, то для нее характерны определенные особенности. Их изучение позволяет лучше разобраться в механизме создания обменной разницы.

Во-первых, как уже указано выше, возникающая разница может быть как положительной, так и отрицательной – все зависит от изменения обменного курса в ту или иную сторону.Во-вторых, пересчет финансовых показателей по сделке происходит в течение будних дней в 21:00 по Гринвичу, независимо от того, когда была открыта сделка.

Фактически получается так, что брокеры ежедневно с понедельника по пятницу в 21:00 закрывают все активные позиции и открывают их снова, используя новый курс обмена денежных единиц.

В-третьих, величина свопа определяется не только курсом, но и комиссией брокера (дилингового центра) за перенос позиции через сутки.

В-четвертых, величина разницы свопа зависит от объема заключенной сделки. Поскольку курс и учетная ставка по отдельной валюте рассчитывается на каждую единицу средств, то размер вовлекаемого в отдельный контракт капитала прямо влияет на величину своповой разницы.

Положительный и отрицательный

Существует две разновидности свопа:

- положительная разница;

- отрицательная разница.

Выше мы поверхностно обратили внимание на то, как образуется положительное сальдо. Но остановимся несколько детальнее на обеих разновидностях.

На образование свопа влияет процентный дифференциал. Иначе его называют разницей учетной ставки процента национальных банков (выводится путем анализа обменных курсов ведущих национальных банков, имеющих непосредственное отношение к рассматриваемым валютам, входящим в пару).Также на величину свопа оказывает влияние размер комиссии дилингового центра. Причем, по принципу воздействия процентного дифференциала разница может быть как положительной, так и отрицательной, а по принципу начисления брокерской комиссии – только отрицательная.

Положительный своп образуется в том случае, если до 21:00 по Гринвичу учетная ставка Мирового банка по обмену рассматриваемых валют, входящих в пару, была ниже, чем после указанного времени.

Эта разница незначительно уменьшается путем вычета комиссионных доходов для дилингового центра за перенос позиции через торговые сутки.

Отрицательный своп образуется в том случае, если до 21:00 по Гринвичу учетная ставка Мирового банка по обмену рассматриваемых валютных активов была выше, чем после указанного времени.

Эта разница увеличивается путем вычета (а данном случае – начисления) комиссионных дилингового центра за перенос позиции через торговые сутки.

Пример

Чтобы еще лучше разобраться в тонкостях данной разницы, имеющей место на Форексе, рассмотрим практический пример начисления свопа.

Предположим, мы работаем по паре Фунт/Доллар. Ставка процента в Великобритании 6%, а в США – 3%. Обменный курс примем на уровне 1,9800.

При этом, допустим, что сделка на покупку или продажу заключается объемом в 1 лотов (100 000 единиц валюты, выполняющей роль базовой).Разница в виде свопа при этом будет рассчитана следующим образом: (((6% — 3%) * 1 * 100 000 * 1,9800) / 100%) = 5940 долларов/год. Распределив равномерно эту сумму на количество дней в году, получаем своп за сутки: 5940/365 (366) = 16,27 долларов/сутки.

При этом важно понимать основной принцип работы такого обменного механизма. Если по паре Фунт/Доллар открывается контракт на покупку, то фактически ссужается (в данном случае – заимствуется) 100 000 долларов США под 3% годовых и размещается в 1,98 раз меньше фунтов стерлингов на депозит под 6% годовых.

Если же по паре Фунт/Доллар открывается контракт на продажу, то происходит обратная операция.

В этих ситуациях наблюдается обратная зависимость: в первом случае депозитная ставка выше кредитной, а втором – кредитная превышает депозитную.

Поэтому при открытии сделки на покупку образуется положительный своп, а при продаже – отрицательный. Исходя из нашего примера, длинная позиция привела бы к начислению на счет 16,27 долларов, а короткая – к списанию этой суммы.

Однако следует учитывать, что на Форексе имеет место система «спот». По ее условиям, расчеты производятся в течение второго рабочего дня. Учитывая неактивность рынка в субботу и воскресенье, при переносе сделки на четверг своп начисляется за трое суток.

Итак, валютный своп – обязательная комиссия, которую уплачивает каждый трейдер на рынке. Она обусловлена взаимодействием двух показателей: размер вознаграждения дилингового центра за перенос позиции через торговые сутки и процентный дифференциал национальных банков.Своп может быть как положительным, так и отрицательным – это зависит от учетной ставки в национальных банках по валютам, входящим в пару.

Механизм расчета валютного свопа очень простой: если депозитный показатель выше кредитного, то образуется положительная разница, а если наоборот – отрицательная.

Используя пары с максимальной разницей в курсах, можно манипулировать типом валютного свопа. Среди пар, наиболее подходящих для этого, можно выделить Австралийский доллар/Японская Йена и Новозеландский доллар/Японская Йена.

Источник: http://www.forex-traiding.com/?p=158

СВОП-сделки

Swap-сделки представляют из себя комбинацию спотовых и форвардных сделок.

Это означает, что в одно и то же время совершаются две различные сделки: клиент покупает одну валюту и продает другую, а также оговаривает, что в определенный момент в будущем он осуществит противоположную сделку с фиксированным в настоящий момент курсом.

Таким образом, в случае swap-сделки клиент отдает на определенный период времени одну валюту, получая за это взамен другую.

Цена Swap`а зависит от разности процентов сбережения и кредитования по данным валютам.

Условия сделки:

- Клиент покупает одну валюту и продает другую (сделка на споте)

- В то же время он договаривается об осуществлении обратной сделки в определённое время в будущем по фиксированному курсу (форвардная сделка).

- Цена своп-сделки зависит от разницы процентных ставок и рассчитывается через них.

- Минимальная сумма своп-сделки 20 000 евро (либо эквивалент в другой валюте), минимальный объем сделок в год – 100 000 евро.

Для заключения сделки необходимо, чтобы на счете клиента была гарантийная сумма в согласованном с банком размере или иная ликвидная гарантия, акцептированная банком.

Банк может потребовать от клиента предоставления дополнительного залога после заключения каждой cделки в течение срока действия cделки.В случае, если банк требует предоставления залога или дополнительного залога от клиента-юридического лица, то банк отделяет денежные средства, являющиеся предметом финансового залога, от прочих хранящихся на счете клиента денежных средств.

Банк перечисляет оговоренную между cторонами сумму залога с расчетного счета клиента на открытый в соответствующей валюте подсчет с наименованием залоговый вклад.

Для заключения сделки необходимо:

- Cумма залога в оговоренном с банком размере или прочий залог, акцептируемый банком;

- Cредства, необходимые для выполнения первой части Swap-сделки.

- Должен быть заключен договор о Финансовых инструментах.

- Должен быть выделен лимит.

Источник: https://www.danskebank.ee/ru/20485.html

Что такое Swap Overnight

Торговля на финансовых рынках связана с предоставлением кредитного плеча брокером. Кредитное плечо — это возможность оперировать большой суммой денег, малая часть которых принадлежит трейдеру.

Другие же наоборот, держат открытыми сделки часами, днями и даже месяцами.

На валютном рынке, при переносе сделки на следующий день трейдер платит штраф, за то, что не закрыл сделку в день открытия, так как при маржинальной торговле не происходит поставка валюты на следующий рабочий день.

Это означает, что брокер закрывает открытые позиции в конце дня. Чтобы не предоставлять неудобство трейдеру с закрытием, открытием позиции, брокер автоматически проводит закрытия и открытия позиции трейдера и начисляет на нее своп. Начисление происходит ночью.

В ночь со среды на четверг своп начисляется в тройном размере, как компенсация за выходные. На выходные так же считается переносом сделки на следующий день.Выглядят следующим образом:

Давайте разберем детальнее. Итак, время открытия — это время, когда была открыта позиция. Время закрытия — это время, когда была закрыта данная позиция.

Если сделка открыта и закрыта внутри дня, то в графе своп мы с вами увидим нулевое значение. Если был перенос позиции на следующий день, то в графе своп мы увидим с вами Swap Overnight комиссию.

Своп бывает отрицательным и положительным. Зависит это от процентной ставки. Если трейдер купил валюту с большей процентной ставкой, то своп будет положительным. Если купил с меньшей процентной ставкой, то своп будет отрицательным.

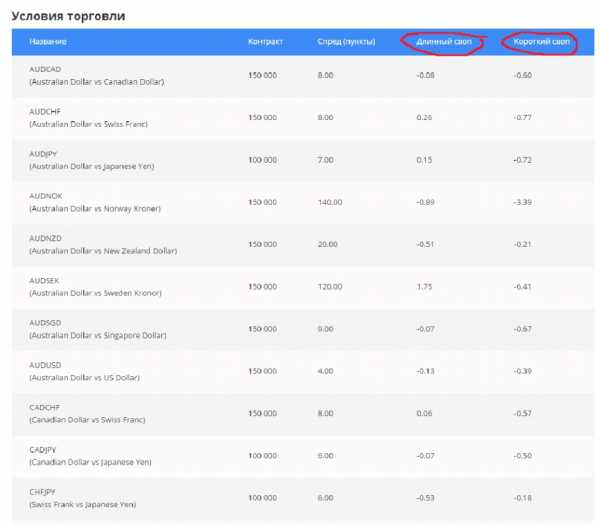

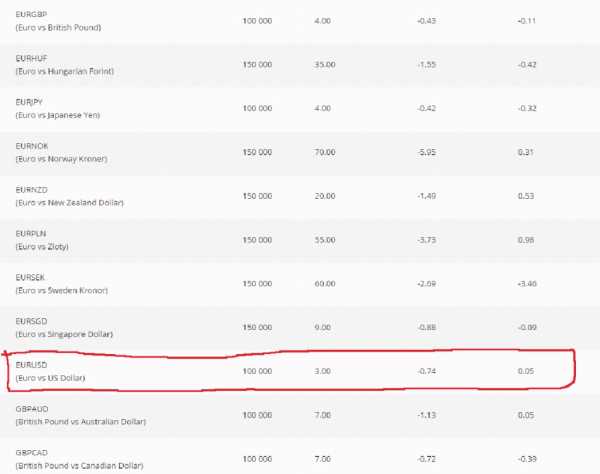

В условиях торговли с брокером, необходимо ознакомится с свопами валютных пар. Ниже приведен пример

На данном рисунке мы с вами видим длинный и короткий своп. Длинный своп начисляется на покупку, короткий своп начисляется на продажи.

Давайте рассмотрим с вами пример начисления свопа на валютной паре EUR/USD. Например, трейдер открыл 1 лотом на покупку EUR/USD.

В Америке сейчас процентная ставка 0,75%, в Европе 0%.Это означает, что трейдер покупает 100 тысяч евро с меньшей процентной ставкой , тем самым ему будет начисляться отрицательный своп:

Как мы с вами видим своп на покупку в валютной паре EUR/USD отрицательный. Также, для удобства, можно посмотреть своп в спецификации валютной пары:

Давайте подведем итоги. Существуют разные торговые системы, большинство торгуют внутри дня, но есть и те, кто долго держит открытую позицию, несколько дней, месяцев.

Прибыль такой сделки должна превышать в несколько раз накопленные свопы. Ну и конечно же не стоит забывать про положительные свопы!

Источник: https://take-profit.com.ua/chto-takoe-swap-overnight.html

Своп (Swap). Определение, значение термина — глоссарий Альпари

Своп (от англ. Swap) используется при заключении сделок по купле / продаже ценных бумаг, когда любая операция сопровождается обратной продажей / покупкой. При подобных обменных манипуляциях предполагается обмен платежами в течение большого периода времени. Прибегают к данному методу с целью накопления объемов активов и обязательств, снижения уровня рисков или изменения их характера, хеджирования, а также получения финансирования под залог ценных бумаг.

Виды Свопов

Трейдерам на рынке Форекс также приходится разбираться, что такое своп. При покупке / продаже валютных пар всегда совершаются взаимообратные операции — покупка одной и реализация второй валюты. По сути, делается ставка на повышение курса основной и на понижение котируемой денежной единицы.

Swap позволяет распределить риски между обеими сторонами сделки.В зависимости от конкретной сферы применения различают следующие его виды:

- Процентный (IRS, Interest Rate Swap). Инструмент для замены одной формы процентных ставок на другие, например, фиксированная меняется на плавающую (по соглашению сторон). Типовой пример — соглашение о будущей процентной ставке.

- Валютный (Currency Swap). Является комбинацией противоположных финансовых сделок (конверсионных) при наличии точно обозначенных дат валютирования и экспирации Swap.

- На акции (Stock Swap). Речь идет об обмениваемых платежных потоках по акциям для получения прибыли из различий доходности индексов, процентных ставок.

- На драгоценные металлы. Подобные сделки преимущественно совершаются ради хеджирования рисков, но особого влияния на рынок драгметаллов не оказывают.

- Кредитный дефолтный Swap (CDS, Credit Default Swap). Инструмент, позволяющий подстраховываться от убытков при дефолте из-за обесценивания долговых обязательств.

- Свопцион (Swaption). Производный инструмент от свопов и опционов. Позволяет заключать сделку с указанными параметрами (фиксированной ценой) в будущем.

- Сделка РЕПО (Repo, Repurchase Agreement). Вариант конверсионной сделки. Обратная операция проводится в будущем в строго оговоренный срок по заранее известной цене.

Стандарты заключения любой из перечисленных разновидностей сделок устанавливаются по решению BBA (British Bankers Association, ассоциации британских банкиров) или ISDA (International Swap and Derivatives Association). В отдельно взятых государствах существует вероятность применения собственных правил, это зависит от законодательной базы развития внутреннего рынка, наличия взаимоотношений с зарубежными фирмами.

Swap на бирже

В лексиконе трейдеров на фондовой бирже или на рынке Форекс часто употребляется данный термин. Сделки своп осуществляются автоматически в момент наступления новых суток. Если ордер будет закрыт в тот же день, когда был открыт, то разница в котировках по рабочим валютам будет не особо заметной, но стоит остаться в рынке до следующего дня, как будут заметны изменения — на каждый ордер начисляется своп. Речь идет о валютном свопе.

Свопы могут представлять собой взаимное кредитование в разных валютах.

Свопы могут представлять собой взаимное кредитование в разных валютах.Во время переноса открытой позиции на следующий торговый день своп начисляется или списывается. Есть одно дополнение — в ночь со среды на четверг взимается тройной размер стандартной суточной ставки. Именно в этот период проводится расчет по неторговым дням (суббота и воскресенье). Несмотря на то, что биржа закрыта, за кредит, выдаваемый брокером на основании выбранного кредитного плеча, все равно необходимо платить.

Можно обратить внимание, что в регионах перенос позиций происходит в разное время. Это происходит из-за смещения по времени по сравнению с Нью-Йорком. Биржи всегда ориентируются на время 17:00 (EST) нью-йоркского часового пояса, приравниваемое к 00:00 времени в торговых терминалах. В Москве наступает 1 час ночи, в других регионах — соответственно их часовому поясу относительно московского.

Сумма свопа зависит от текущей процентной ставки Центрального банка по конкретной валюте. Трейдеры, предпочитающие долгосрочную торговлю, стараются подбирать валютные пары с минимальным значением или торгуют в сторону положительного свопа (например, по AUDUSD). В торговом терминале MetaTrader 4 размер комиссии можно узнать в зависимости от валютной пары. Она доступна при выборе в списке символа, с которым предстоит работать.

Торговые стратегии Форекс на базе свопов

Несмотря на невысокие значения свопа, для большинства валютных пар существует ряд методик извлечения прибыли из этой особенности финансового рынка. Преимущественно такие торговые стратегии применяются в период затяжного флэта, когда нет заметных изменений котировок и возможности заработать на скачках графиков.

Свопы являются ключевым элементом торговых стратегий на рынке Форекс.Выбор торгового инструмента осуществляется по спецификации валютных пар. Наиболее востребованы инструменты с австралийским долларом — AUDUSD, AUDJPY. Но работать придется исключительно в сторону покупок, т. к. своп значителен для обоих типов ордеров (Buy и Sell), но если открыть продажи, то придется смириться с отрицательным значением комиссии. Если «австралиец» является котируемой валютой, например, GBPAUD, то ситуация кардинально меняется — на этой паре выгодными являются продажи.

Ключевыми элементами торговых стратегий, использующих своп, являются:

- Использование тайм-фрейма не ниже h5, чтобы краткосрочные колебания цены не влияли на решение трейдера. В основном применяется дневной промежуток D1 или месячный W1.

- Применение технических индикаторов, иных инструментов для выявления флэта с перспективой отсутствия тренда в течение длительного срока.

- Выставление цели (Take Profit) и фиксация убытков (Stop Loss) на значительном расстоянии от точки открытия ордеров, чтобы незначительные изменения цены не приводили к закрытию перспективной позиции.

В качестве сигнализатора часто используют паттерны, т. к. они формируются постепенно и при наличии четко выраженной тенденции. Иногда применяют так называемую «лесенку» из нескольких последовательно открываемых сделок. Новые позиции появляются по мере выхода ранее созданных в прибыль, что позволяет на первых порах избегать повышенных рисков. Реже данную методику используют при движении цены против первых ордеров, в этом случае расчет идет на закрытие серии сделок путем усреднения, когда появляются признаки начала тренда.

Хеджирование рисков с помощью свопов

Одним из наиболее убыточных рисков является вероятность такого изменения котировок валюты, процентных ставок или стоимости ценных бумаг, что после закрытия сделок для трейдера остается лишь один выход — фиксировать потери. Но благодаря своевременному применению своп-сделок шансы выйти из ситуации с минимальной утратой будут выше. Идея заключается в достижении договоренности по проведению обратной сделки по заранее оговоренным ценам, т. е. потенциальные риски равномерно распределяются между обеими сторонами. Вероятность получения убытков зависит от развития рынка, открытия своевременных контрактов, позволяющих компенсировать скачки котировок, стоимости ценных активов.

Грамотное применение свопов позволяет повысить прибыльность финансовых операций.

Ключевым отличием своп-контрактов является:

- Отсутствие обязательства обмена какими-либо активами, в расчет берется лишь их стоимостная переменная.

- Наличие обязательной комиссии, несмотря на невещественный характер сделки.

- При заключении контракта сразу указывается срок, когда планируется совершение обратной сделки.

Основным вариантом использования свопов для хеджирования является предоставление встречных кредитов, равнозначных по сумме, в разных валютах, с одним / приближенным сроком погашения. Иногда применяется обычное соглашение о купле / продаже валюты по ставке спот, когда заранее оговаривается котировка и конкретный момент в будущем.

Что такое своп-линия

В кризисный 2008 год распространилось еще одно понятие — своп-линия. Подразумевается наличие договоренностей между Центральными банками различных государств по обмену валюты строго по договоренному курсу. Правила действуют либо в течение конкретного срока, либо пока не будет достигнут заранее обозначенный объем обмениваемой валюты. Первая транзакция совершается по текущему курсу, а обратная — с наценкой.

Своп-операции обычно осуществляются в разной валюте.

Своп-операции обычно осуществляются в разной валюте.Появился термин еще в 1920-х годах, но пользовались такой схемой крайне редко. За счет нее периодически компенсировали колебания курса валют, возникающие в краткосрочной перспективе из-за локальных событий. Помимо этого, своп-линии открывают широкие возможности по эмиссии валют, предоставлению кредитов иностранным банкам в валюте государства, например, в евро для американских финансовых учреждений.

Применение свопов в России

На российском финансовом рынке больше распространены кредитные (дефолтные) свопы. Их применение связано с повышенным риском обесценивания денег в течение типичного срока кредитных обязательств. Вероятность попадания в кризисную ситуацию возникает у обеих сторон — и у кредитора, и у заемщика. Все зависит от валюты, в которой выдавался кредит, а также ситуации на внутреннем и мировом рынках. С иностранной валютой имеется риск интервенции, когда ее курс резко изменяется в отношении российского рубля без особых на то причин.

Фактически своп-операции по кредитным обязательствам юридических лиц являются своеобразной страховкой. Заинтересованная организация платит третьему лицу одноразовую сумму или периодические платежи за то, чтобы в случае дефолта получить взамен компенсацию для погашения убытков, полученных в результате банкротства заемщика и обесценивания денежных средств. Иногда применяется форма физической поставки. В таких случаях обязательство касается выкупа определенных активов по оговоренной цене при условии проявления неблагоприятных событий.

Применение дефолтных свопов обусловлено их более выгодной стоимостью в сравнении с классической страховкой. Специалисты на финансовых рынках отмечают повышенную управляемость кредитных рисков в отличие от процентных и валютных. Более рисковые сделки в России употребляются редко, преимущественно о них заходит речь, когда бизнес ведется с зарубежными партнерами. Хеджирование рисков кредитными свопами возможно с участием не только страховых компаний, но и независимых банковских учреждений или инвестиционных фондов, крупных компаний или заинтересованных частных лиц.

Своп что это такое

Новые люди на бирже Форекс обнаруживает множество непонятных для себя вещей, которые заставляют их полагать, что зарабатывать в таком месте довольно проблематично. Если знать об основных важных инструментах в экономике, то ситуация сразу проясняется. Своп (swap) – это один из основных инструментов, на котором построена работа на Форекс.

Главный смысл торговли на Форекс

Чтобы лучше понять, что представляет из себя инструмент своп, нужно более детально ознакомиться с сутью работы биржи Форекс, функционирования основных механизмов на рынке и особенностями действий трейдера при открытии очередной торговой операции. Стоит рассмотреть это более детально на примере. Если приобретать валютную пару EUR/JPI, то можно услышать от опытных трейдеров привычную фразу «купил котировку». На самом деле эта фраза не совсем корректна, ведь понятие «котировка» представляет собой соотношение стоимости двух валют. Поэтому как таковое купить это соотношение в принципе нельзя.

Под покупкой валютной пары из представленного примера евро/японская иена подразумевается открытие одновременно двух сделок. Одна из них – это покупка евро, вторая – продажа йены. То есть каждый трейдер делает ставку на повышение первой валюты и снижение второй.

Но также у неопытных людей в этом деле могут возникать другие сопутствующие вопросы: как можно торговать тем, чего у тебя нет? В частности, торговать определенной валютой. Ведь можно открыть счёт в рублях или долларах, но нет возможности открывать его в другой валюте, например, в йене. Каким образом мы будем торговать ею на рынке? Вслед за этим вопросом появляется еще масса других: Кто нам будет продавать евро? Возможно, брокер? Может быть другие трейдеры или банк? На все эти вопросы есть довольно простые и понятные ответы. Точнее, они сводятся к всего одному слову – своп. Именно расшифровка этого понятия позволит нам продавать ту валюту, которой у нас нет в распоряжении и покупать любую другую из бесконечного в запаса. Но как всё происходит по факту и что такое своп простыми словами?

Когда трейдер на бирже нажимает кнопку «Открыть ордер», происходят такие действия:

- Выдается кредит из Центрального банка того государства, с чьей валютой выполняется операция, а конкретно продажа. На выбранном примере эта страна Япония. Как и полагается, за оформленный кредита нужно отдать проценты, согласно курсу ЦБ.

- Необходимо поменять взятую в кредит валюта в ЦБ той державы, чью валюту мы хотим приобрести. Согласно примеру, это Европейский ЦБ. Но после этой операции полученная сумма в евро не приходят сразу к трейдеру, она остаётся в банке как вклад, поэтому на неё начисляются проценты.

Какой результат такой операции? Так как мы взяли кредит в Японском банке, нам необходимо выплачивать ему проценты. Но зато Европейский банк сам выплачивает нам проценты за вклад. Разница между этими двумя процентными начислениями банков и будет нашим свопом. При этом стоит заметить, что показатель может быть как положительным, так и отрицательным.

Если представить, что у ЕЦБ процентная ставка 2%, в японском 1%, то swap будет их разницей и составит 1%. На нём мы сможем что-то заработать, если будет открыта операция на покупку EUR/JPI. Если при тех же условиях в Японском ЦБ ставка составит 3%, то своп будет отрицательным. По кредиту придётся отдавать больше, чем мы будем получать за вклад.

На таком принципе основывается торговля на Forex. Без инструмента своп можно было бы осуществлять только односторонние действия – покупать валюту, но не продавать ее. Этот инструмент позволяет использовать прогнозирование на любых котировках, направлениях и валютах.

| Брокерская контора | Мин. депозит | Мин. ставка | Бонус | Демо-счет | Лицензия |

| Olymp Trade | 10$ | 1$ | До 100% | Да | ЦРОФР, FC |

| Binomo | 10$ | 1$ | До 100% | Да | ЦРОФР |

| FinMax | 100$ | 5$ | До 150% | Да | ЦРОФР |

| Migesco | 5$ | 1$ | До 110% | Да | ЦРОФР |

| Бинариум | 9$ | 1$ | До 60% | Да | ЦРОФР |

| Expertoption | 50$ | 1$ | До 50% | Да | ЦРОФР |

| 24option | 200$ | 24$ | До 100% | Да | CySEC |

Определение своп простым языком

Пришло время определиться с тем, что такое swap на бирже простым языком.

Своп – это разница между процентной ставкой того банка, чью валюту вы приобретаете и процентной ставкой банка, чью валюту вы продаете. Своп может иметь положительное и отрицательное значение. При одинаковых ставках обоих банков может отсутствовать.

Что делать с таким инструментом, как своп, стоит ли его опасаться, избегать или обращать на него внимание? Не стоит этого делать, если вы сохраняете свою ситуацию периодом до 3 месяцев. В этой позиции размер свопа будет не ощутим, так как колебания валютной пары будут более сильными и покроют убыток или превысят прибыль, которые будут доступны по свопу.

Особенности начисления свопа, кому он необходим

Свопирование будет осуществляться за перенесение позиции на другой день. В этом случае скальперы или те люди, которые торгуют на бирже «внутри дня», не зависят от положительного или отрицательного значения свопа. Начисление своп осуществляется по Гринвичу в 00:00 или в 2:00 по московскому времени.

Тем трейдерам, которые сохраняют позицию более 7 дней, стоит обратить внимание на размер свопа. Если появится ощутимая разница между процентными ставками банков, трейдер может либо понести существенные убытки, либо получить хороший доход. Но такие ситуации происходят очень редко. В основном ставки банков ведущих мировых стран не способны принести серьезные убытки или прибыль. Если вы не знаете, где на терминале искать своп, можете взглянуть на рисунок:

Что делать долгосрочникам? Безсвопные счета

Если вы занимаетесь торговлей на одной позиции в течение 1 квартала, можно открыть безсвопные счета. Стоит знать, что при таком выборе будет отчисляться повышенный спред, но влияния это на прибыль не окажет. О такой возможности открытия безсвопного счета нужно подумать заранее и указать этот пункт при регистрации, так как по умолчанию будет открыт стандартный. иже в таблице собраны брокеры, которые предоставляют такую услугу:

| Брокер | Forex4you | LiteForex | Grand Capital | ИнстаФорекс | RoboForex | EXNESS |

| Спред | от 2 пунктов | от 0,1 пункта | от 0 пунктов | от 3 пунктов | от 0,4 пунктов | от 0,1 пункта |

| Мин. депозит | 0,02$ | 10$ | 10$ | 1$ | нет | нет |

| Год создания | 2007 | 2005 | 2006 | 2007 | 2009 | 2008 |

| ПАММ-счета | есть | есть | есть | есть | есть | нет |

| Кредитное плечо (макс.) | 1:500 | 1:1000 | 1:500 | 1:1000 | 1:500 | 1:2000 |

Стоит ли свопам доверять

Сразу после внедрения системы прошла волна массовых опасений. Однако сейчас популярность Форекса настолько высока, что люди попросту перестали бояться. Сейчас людям не принципиально важно, как именно стоит торговать, главное, чтобы этот процесс приносил прибыль, но при совершении разумных действий. Для этого понадобятся базовые знания, разработка подходящей торговой стратегии и выбор надежного брокера. В этом случае свопы не смогут стать никакой преградой к получению стабильного и высокого дохода.

Вся правда о свопах

- На свопах невозможно потерять финансы независимо от срока выдержки определенной позиции. Объяснение поэтому довольно простое – большое кредитное плечо, которое предлагает брокер, и существенные изменения валютных курсов. Не стоит опасаться того, что при умелом прогнозировании и открытии торговой операции вся прибыль «уйдёт» в своп. Это не так. Он может положительным образом повлиять на прибыльность в небольшом объеме, но по сути он совсем небольшой, чтобы существенно влиять на исход входа в рынок.

- На свопах невозможно получить прибыль – аналогично тому же, как и нельзя потерять деньги из-за маленькой величины. Полагаться нужно исключительно на ваше прогнозирование без использования свопа. Быть осторожными следует скальперам, не стоит им оставлять позиции на другой день из-за положительного свопа. Все торговые операции внутридневного типа требуют закрытия сделки в течение дня, от этого идёт ее название. Самой большой ошибкой трейдера считается нарушение торговой стратегии, за которую нужно будет заплатить из собственного капитала.

В качестве заключения

Ещё раз стоит закрепить наиболее простое понятие свопинга. Swap называется разница между двумя процентными ставками, результат которой может быть отрицательным и положительным. Эта разница будет начислена на все открыты торговые операции в 2:00 по московскому времени или 00:00 по Гринвичу. Но не стоит рассчитывать на то, что своп существенно повлияет на вашу прибыль. При торговле наиболее распространёнными мировыми валютными котировками своп будет очень трудно заметить из-за колебаний графика. Но вот при выборе нестандартных валют стран Третьего Мира или при выдержке позиции больше 3 месяцев лучше всего открывать безсвоповые счета.

Своп (SWAP) что это такое простыми словами? Можно ли на нем заработать или потерять?

Приветствую, друзья. С вами Виктор Самойлов. На Форекс есть множество непонятного для новичка, что заставляет его опасаться загадочной биржи, считать, что заработать здесь очень сложно. Я взялся это исправить, и в этот раз опишу еще один важный инструмент, на котором держится Форекс – так называемый своп. Что это такое простыми словами и как его использовать пойдет речь далее.

Суть торговли на Форекс!

Чтобы вы лучше усвоили, что же такое своп, нужно описать основную суть рынка Форекс, как работает механизм и что на самом деле делает трейдер, когда открывает новую сделку. Итак, начнем.

Мы покупаем валютную пару EUR/JPI (евро/японсая иена). Трейдеры при этом привычно говорят: купил котировку, но вот вопрос: а можно ли вообще купить котировку? Котировка – это отношение цен двух валют, так как можно купить это отношение? На самом деле, когда мы покупаем EUR/JPI, мы совершаем сразу две сделки. Во-первых, мы покупаем евро, а во-вторых – продаем японскую иену. Таким образом, мы ставим на понижение второй и повышение первого.

Но у многих наверняка возникает вопрос: как можно продать валюту, которой у нас нет? Счет открыт в долларах или рублях, но точно не в иене, так как тогда её можно продать? Еще один вопрос: у кого мы покупаем евро? У брокера? У других трейдеров? У банка? Слишком много вопросов, настало время на них отвечать.

На самом деле, ответ на все это заключается в одном слове из четырех букв – своп. Именно благодаря свопу мы может продать то, чего у нас нет, и купить другую валюту и неиссякаемого источника. Как все происходит на самом деле? Когда мы нажимаем на кнопку «Открыть ордер», выполняются следующие действия:

- Мы берем кредит у Центрального Банка той страны, чью валюту продаем. В нашем случае это Япония. За кредит нужно платить проценты, установленные ЦБ.

- Мы меняем полученную валюту у Центрального Банка той страны, чью валюту собираемся купить, в данном случае это Европейский центральный банк. При этом полученная нами сумма евро не переходит к нам в руки, а остается все в том же банке, и за неё, как за вклад, начисляются проценты.

Что у нас в итоге получается? Банк Японии требует с нас платы по кредиту, взятому у него, а Европейский банк нам эти проценты начисляет. Так вот разница между процентами ЕЦБ и ЦБ Японии – это и есть наш своп, причем он может быть как положительным, так и отрицательным.

Если ставка ЕЦБ равна 2%, а Японского ЦБ – 1%, то в итоге наш своп будет равняться 1%, и мы на нем немного заработаем при открытой позиции на покупку EUR/JPI. А в том случае, если ставка Японии станет равна 3%, то наш своп превращается в отрицательный, ведь по кредиту нужно платить больше, чем мы получаем по вкладу.

В этом и заключается главный принцип торговли на Форекс. Без такого инструмента как своп, мы бы могли лишь купить валюту, но никак не продать её. С применением данного инструмента мы можем делать прогнозы на любой котировке и в любом направлении, даже если ни одна из валют, в ней участвующих, не является валютой нашего счета. Прежде, чем читать статью далее - рекомендую подписаться на нашу рассылки, чтобы получать актуальные новости портала на email.

Получите пошаговую инструкцию заработка!

Своп (Swap): что это такое простыми словами? Определение!

Итак, а сейчас настало время дать определение. Что такое своп простыми словами?

Своп – это разница между процентной ставкой ЦБ, чью валюту вы покупаете и ставкой другого ЦБ, чью валюту продаете. Своп может быть как положительным, так и отрицательным, а иногда и вовсе отсутствовать, если ставки обоих банков равны.

Но стоит ли бояться свопов или обращать на них внимание? Нет, этого делать не стоит, если вы держите свою позицию сроком до 3 месяцев. В таком случае величина свопа для вас будет совершенно незаметна, ведь колебания валютной пары намного значительнее и перекрывают всю прибыль или убыток, который вы несете по свопу.

Когда начисляется своп и для кого он актуален?

Своп начисляется за перенос вашей позиции на следующий день. Соответственно, те трейдеры, которые торгуют внутри дня (они же скальперы), не зависят от свопа, будь он положительный или отрицательный. Начисление свопа происходит в 00:00 часов по Гринвичу, либо в 2:00 по московскому времени.

Обращать внимание на размер Свопа стоит лишь трейдерам, которые держат позицию больше недели. В таком случае, при сильной разнице между ставками двух банков, вы можете нести серьезные потери либо получать неплохой доход. Впрочем, происходит такое достаточно редко, ведь ставки ведущих мировых держав, чьими валютами мы и торгуем, очень маленькие и не способны принести ни серьезную прибыль, ни убыток. Где отображается своп в вашем терминале вы можете наблюдать на рисунке ниже:

Безсвоповые счета! Выход для долгосрочников!

Если вы торгуете на одной позиции больше 3 месяцев, то рекомендуется открывать безсвоповые счета. При этом с вас будет взиматься повышенный спред, но это не имеет для вас значения, ведь вы держите позицию достаточно долго и спред не способен повлиять на прибыль. О желании получить безсвопоовый счет вы должны указать при регистрации, ведь по умолчанию откроется стандартный. Такую услугу предоставляют все брокеры в таблице ниже.

| Брокер | Forex4you | LiteForex | Grand Capital | ИнстаФорекс | RoboForex | EXNESS |

| Спред | от 2 пунктов | от 0,1 пункта | от 0 пунктов | от 3 пунктов | от 0,4 пунктов | от 0,1 пункта |

| Мин. депозит | 0,02$ | 10$ | 10$ | 1$ | нет | нет |

| Год создания | 2007 | 2005 | 2006 | 2007 | 2009 | 2008 |

| ПАММ-счета | есть | есть | есть | есть | есть | нет |

| Кредитное плечо (макс.) | 1:500 | 1:1000 | 1:500 | 1:1000 | 1:500 | 1:2000 |

Доверяют ли люди свопам?

Как только эта система была внедрена, трейдеры с опаской на неё смотрели, но сейчас популярность Форекса говорит сама за себя. Нет никакой разницы, как именно получается так торговать, ведь главное – это приносит прибыль, при верном подходе, разумеется. Изучите базовые знания, торговую стратегию, выберите надежного брокера – и у вас обязательно все получится, никакие свопы не помешают.

2 важных истины о свопах:

- На свопах нельзя потерять деньги, как долго бы вы не держали позицию. Причина этому – большое кредитное плечо, предлагаемое брокером, а также значительные колебания валютных курсов. Не стоит бояться того, что при верном прогнозе и входе в рынок всю прибыль «съест» своп. Во-первых, он может несколько помочь вам заработать, а во-вторых, его размер слишком мал, чтобы сильно воздействовать на торговлю.

- На свопах нельзя заработать, по той же причине, по которой нельзя потерять – его величина очень маленькая. Рассчитывать следует только на ваш прогноз, в котором своп не участвует. Также предостерегаю скальперов: не стоит отставлять позиции на следующий день только потому, что у вас положительный своп. Все без исключения стратегии внутридневной торговли требуют, чтобы сделка была закрыта в течение дня, от чего торговля и называется «внутридневной». А ведь нарушение правил ТС – это самая страшная ошибка трейдера, за которую придется платить из своего депозита.

На завершение!

Итак, что такое своп простыми словами? Это разница между двумя процентными ставками, которая может быть как положительной, так и отрицательной. Разница эта начисляется на все открытые сделки в 2:00 по московскому времени (00:00 по Гринвичу). Но не стоит думать, что своп сильно повлияет на вашу прибыль. Если торговать популярными мировыми валютными котировками, такими как евро-доллар или фунт-доллар, то своп не будет заметен на фоне колебаний графика. Но вот если вы торгуете на «экзотических» валютах из стран Третьего Мира, либо держите позицию больше 3-х месяцев, рекомендуется открывать безсвоповые счета.

Всем удачи и большого профита!

Искренне ваш, Виктор Самойлов!

"Питер - АТ"

ИНН 780703320484

ОГРНИП 313784720500453

Новости

-

Отзывы о Питер-АТ

Спасибо нашим клиентам за отзывы о нас:

-

Акция на ремонт вариаторных трансмиссий

-

Замена масла в двигателе в подарок

При замене масла в АКПП замена масла в двигателе бесплатно! -

Клиенту на заметку

-

Контрактные АКПП в СПб